2020.09.23

연체율 상승·돌려막기 논란에

정부 `가이드라인` 대폭 강화

업계 "옥석가리기 중요하지만

우량업체 중심 시장 키워야"

이새하 기자

한때 '혁신금융' 아이콘으로 꼽히던 개인 간 거래(P2P) 금융업계가 고사 직전으로 치닫고 있다. 은성수 금융위원장까지 나서서 칭찬했던 '팝펀딩' 등 일부 P2P업체가 잇달아 돌려막기 등 논란에 휩싸이면서 금융감독당국이 앞장서 강한 규제를 들이댄 탓이다.

업계에선 '옥석 가리기'도 중요하지만 우량 업체를 중심으로 시장을 키워야 한다고 목소리를 높이고 있다.

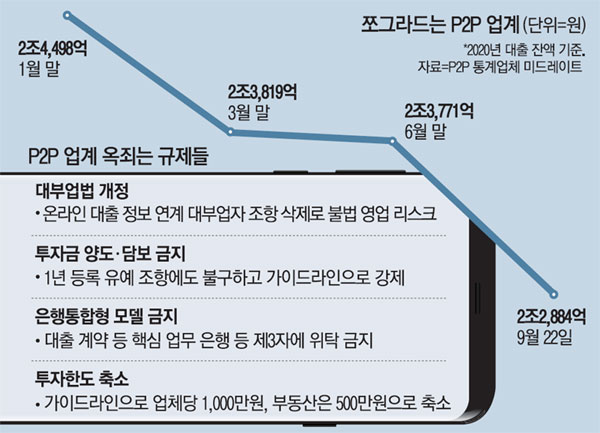

22일 금융권에 따르면 테라펀딩과 렌딧, 에잇퍼센트 등 일부 P2P업체들은 하루아침에 불법 영업을 할 위기에 처했다. 지난달 대부업법 시행령 개정으로 P2P업체 영업 근거가 됐던 '온라인대출정보연계대부업자' 조항이 사라진 탓이다.

그동안 관련 법이 없었던 P2P업체들은 대부업법상 온라인대출정보연계대부업자로 등록해 영업해왔다. 일반 대부업체는 총자산을 자기자본의 10배로 맞춰야 하는데, 온라인대출정보연계대부업자는 예외 조항을 적용받았다.

문제는 지난달 27일 시행된 '온라인투자연계금융업법(온투법)'은 1년 유예 기간을 뒀으나 대부업법은 곧바로 개정되면서 정상 영업을 해온 P2P업체들이 낙동강 오리알 신세가 돼버렸다는 점이다. 기존 연계대부업자 라이선스가 만료된 업체가 온라인투자연계금융업자 등록 전 영업을 계속하려면 일반 대부업자로 등록해야 한다. 이 경우 대출 자산이 1000억원이라면 자본금 100억원을 보유해야 한다.

온투법을 적용하면 대출자산이 1000억원인 업체는 자기자본 30억원만 맞추면 된다. 온투법에 맞춰 준비해온 P2P업체들이 대부업법 규제를 맞추는 것은 사실상 불가능하다.

P2P업계 관계자는 "대부업체로 등록하면 총자산 한도 규제에 따라 신규 대출을 멈추고 대출 자산을 줄여야 하는 상황"이라고 말했다. 총자산 한도 규제를 어기면 당국 중징계를 받을 수 있고, 제재를 받은 업체는 온라인투자연계금융업자 등록이 어려워진다.

법 시행 전 만들어진 'P2P대출 가이드라인'에 대해서도 불만의 목소리가 높다. 금융감독원은 온투법 1년 유예기간을 업체들이 악용할 것에 대비해 가이드라인을 만들었다. 가이드라인은 자발적인 행정지도지만, 사실상 강제성을 띤다. 업체가 당국 눈치를 보느라 가이드라인을 지킬 수밖에 없기 때문이다.

업계 가이드라인을 만들 땐 통상 금감원이 업계와 논의를 거치지만, 이번 가이드라인은 사전 협의 없이 만든 것으로 전해졌다.

이 가이드라인으로 P2P업계 대표적인 모델로 꼽혔던 피플펀드의 '은행 통합형 모델'도 불가능해졌다. 가이드라인상 투자금을 은행 등 여신기관에 담보로 주고, 이를 기반으로 대출을 하거나 대출 계약·실행을 제3자에게 맡기는 게 금지됐다. 유예기간에도 불구하고 피플펀드는 당장 사업모델을 바꿔야 하는 처지다.

투자 한도도 반 토막 났다. 온투법 감독규정상 전체 투자금액은 3000만원, 부동산 관련 대출 투자는 1000만원이다. 가이드라인에선 이 투자 한도가 업체당 1000만원, 부동산 500만원으로 대폭 줄었다. 실제 업계 상위권 업체인 어니스트펀드는 가이드라인 적용 뒤에 투자 모집액이 쪼그라들었다. 지난달 15일 기준 87억원이었던 모집금액은 이달 15일 기준 54억원으로 38% 감소했다.

한 P2P업계 관계자는 "가이드라인 한도 규제는 투자자가 우량한 업체에 투자하고 싶어 다른 업체를 골라야 하는 상황"이라며 "투자자 보호 측면에서도 효과가 작다"고 지적했다.

[이새하 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]