오늘은 상속세 면제한도(공제한도) 등에 대한 내용을 정리해 볼까 합니다.

상속 순위

1순위는 피상속인의 직계비속과 배우자입니다.

2순위는 1순위 상속인 직계비속과 배우자 둘 다 없을 경우에는 직계존속이 그 다음 순위입니다.

3순위는 피상속인의 형제자매입니다.

이 또한 없을 경우에는 피상속인의 4촌 이내 방계혈족이 그 다음 순위가 됩니다.

상속세 공제한도 면제한도

상속세는 공제 항목은 기본적으로 일괄공제와 기초공제 및 인적공제가 있으며, 여러분은 그중에 하나를 선택해 적용받을 수 있습니다.

기초 인적공제 등과 선택적용

배우자 상속 공제는 기본 5억 원 이상인 경우에 해당하면 최대 30억 원까지 공제가 가능하게 됩니다.

아래 표를 참고하시면서 확인하시기 바랍니다.

또한 상속세 면제한도는 상속인의 구성에 따라서 차등적으로 적용되므로 참고하시기 바랍니다.

만약에 배우자가 없는 경우에 해당되면 상속인 최소면제액은 5억 원이고, 배우자만 있는 경우에 해당되면 상속인 최소면제액 7억 원이 되고, 배우자와 다른 상속인이 있는 경우에 해당되면 상속인 최소면제액은 10억 원입니다.

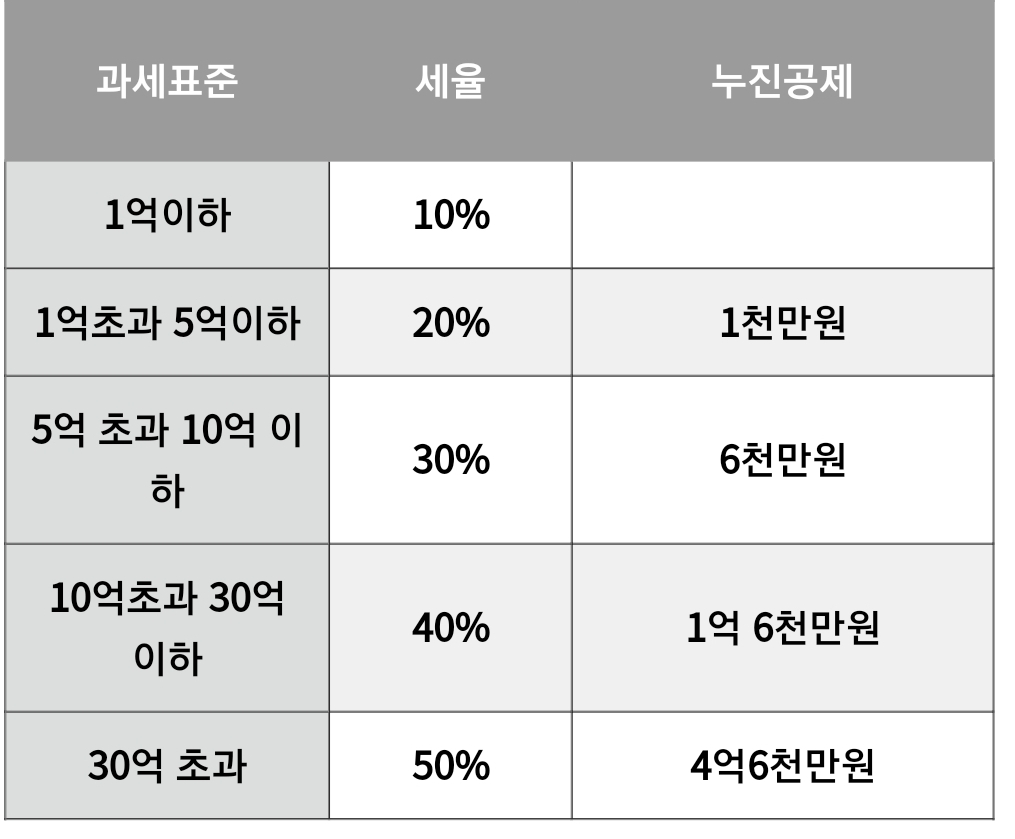

상속세 세율은 증여세 세율과 동일하며,

과세표준 1억 원 이하 10%부터~

30억 원 초과 50%까지 누진세율입니다.

누진공제액은 아래 표를 참고하시기 바랍니다

상속세 세율은 증여세 세율과 동일하며, 과세표준 1억 원 이하 10%부터 시작됩니다.

30억 원 초과 시에는 50%까지

신고세액공제

상속세도 증여세와 마찬가지로 신고세액공제 혜택을 받을 수 있습니다.

신고세액공제율은 19년 기준 3%입니다