"초가삼간 태울라"‥외국투자자 긴장

[SPC 배당과세 파장 ①] 국세청, 2009년 오비맥주 M&A 당시 과세 실패한 것 되갚으려는 건가

작성자

- 이동훈 기자 | 공개 2014-01-29 09:53:12

본문내용

이 기사는 2014년 01월 28일 08:37 더벨 유료페이지에 표출된 기사입니다.

국세청은 오비맥주 지분을 100% 보유한 투자목적회사(SPC) 몰트홀딩에 1557억 원의 세금을 추징했다. 국내법인인 모회사가 100% 지분을 보유 중인 자회사로부터 받은 배당금에 대해 세금을 추징하기는 이번이 처음이다.원래 지주회사가 지분 100%를 보유한 자회사로부터 받는 배당금에 대해서는 법인세법 18-2조 규정에 따라 과세하지 않는 게 원칙이다. 100% 지분을 소유한 모자(母子) 관계라도 각각의 개체성 또는 법인격이 존재하지만, 연결납세제도를 선택하게 되면 세법상으로는 그냥 하나의 개체로 간주된다. 따라서 100% 모자관계에서 발생하는 배당금 역시 세법상으로는 배당소득이 아니게 된다.

외국 사모투자펀드(PEF) 등 국내에 SPC를 설립해 투자하는 대부분의 외국 투자기관들로서는 이번 과세 결정에 상당히 난감해 할 수 밖에 없다. 일단 이번 과세가 모든 SPC 배당소득에 공히 적용되는 것인 지부터 관심일테지만, 현재로선 오비맥주 사례에 국한된 특수 사례라 치부할 근거는 없어 보인다.

이럴 경우 SPC를 통해 국내 기업을 인수한 많은 외국 투자자들이 세금을 내지 않고는 더이상 SPC로 배당을 받기 어렵게 된다. 나아가 SPC의 인수금융 차입을 통해 국내 기업을 인수하던 기존의 M&A 방식도 전면 재검토해야 할 지 모른다.

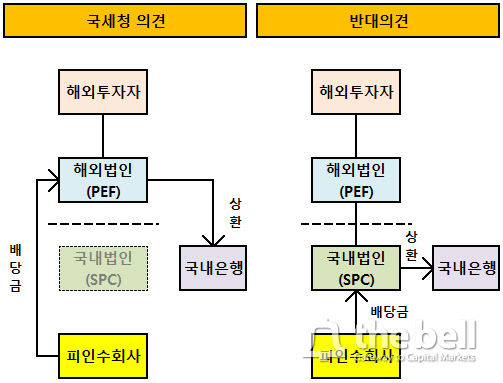

국세청이 오비맥주 지분 100%를 소유한 대주주 몰트홀딩이 오비맥주로부터 지급받은 배당금에 세금을 부과한 논리는 몰트홀딩이란 SPC가 배당금의 수익적 소유자가 아니라는 데서 출발한다. 실질 과세 원칙의 관점에서 볼 때 오비맥주 배당금의 실제 소유자는 몰트홀딩의 상위에 존재하는 PEF라는 것이다. 물론 이 사모투자펀드는 국내 법인이 아니다. 이 논리대로라면 결국 오비맥주가 실시한 배당금은 국경을 넘어 실제 수익적 소유자인 외국 PEF에 간 것으로, 따라서 국내 법인간에 적용되는 법인세법 18-2조가 적용되지 않는다는 것이다.

이에 대해 외국 투자자들은 실질과세의 관점에서도 SPC가 수익적 수요자에 해당하며, 당연히 18조 적용대상이 되야 한다고 주장한다. SPC가 과연 수익적 소유자인지에 관한 논의는 다음 논의에서 다루고자 한다.

일단 여기서 먼저 짚고 넘어가야 할 부분은 왜 국세청이 'SPC≠수익적 소유자'란 논리를 새삼 꺼내들었나 하는 점이다. 특히 그 첫 케이스가 왜 오비맥주인가 하는 점도 포인트다. 이 문제를 이해하려면 오비맥주 대주주였던 AB인베브(옛 인터부르)가 사모투자펀드 컨소시엄인 어피너티에쿼티파트너스-콜버그 크래비스 로버츠(이하 AEP-KKR )에 지분 전체를 매각했던 2009년 당시로 돌아가봐야 한다.

AB인베브는 2009년 오비맥주를 AEP-KKR 컨소시엄에 매각하면서 1조 원에 달하는 매각 차익을 거뒀다. 당시 관할이었던 대전지방국세청은 최소 1000억 원 이상의 과세를 기대하고 있었지만, AB인베브는 이 막대한 양도차익에 대해 단 한푼의 세금도 내지 않고 유유히 국내를 빠져나갔다.

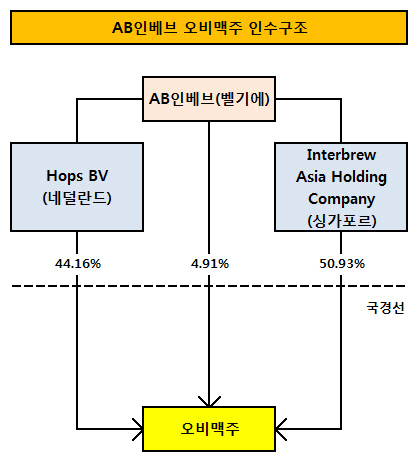

AB인베브는 벨기에 본사(4.91%)와 네덜란드에 설립된 SPC(44.16%), 싱가포르에 설립된 SPC(50.93%)를 통해 오비맥주 지분을 보유하고 있었다. 이 중 AB인베브의 본사가 있는 벨기에와 네덜란드가 한국과 맺은 조세협약 때문에 양도차익에 대한 세금을 내지 않아도 됐다.

국세청이 과세의 표적으로 삼은 대상은 바로 AB인베브의 싱가포르법인인 인터브루아시아홀딩컴퍼니(Interbrew Asia Holding Company)였다. 이 싱가포르법인은 오비맥주 인수를 위해 설립된 투자목적회사로 오비맥주 지분 50.93%를 보유한 최대주주였다. 당시 싱가포르는 우리나라와 이중과세방지협정 조세조약에 체결돼 있었지만 양도차익에 대한 세금은 국내에서 납부하도록 규정돼 있었다.

그런데 이 싱가포르법인조차 세금을 한푼도 내지 않았다. AB인베브가 근거로 내세운 논리가 바로 지금 국세청이 SPC 배당과세의 근거로 내세우는 실질과세원칙, 소득이 실질적으로 누구에게 귀속되는가 하는 문제를 따지자는 것이었다.

당시 AB인베브는 싱가포르법인은 자금이 흘러가는 도관(pass-through 또는 conduit)의 역할만 담당했다고 주장했다. 인터브루아시아홀딩컴퍼니가 실체가 없는 페이퍼컴퍼니라는 근거를 제시하며 매각 차익의 수익적 소유자는 AB인베브라는 논리를 만들었다.

국세청은 이를 뒤집기 위해 그동안 싱가포르법인이 수익적 소유자로 배당금을 받아간 것을 문제 삼았다. 싱가포르의 경우 조세조약상 배당금에 대한 세율이 네덜란드, 벨기에에 비해 현저히 낮았다.

AB인베브는 순순히 국세청의 지적을 받아들였다. 그동안 싱가포르법인이 오비맥주로부터 배당을 받으며 축소됐던 세금을 전액 납부했다. 당시 AB인베브가 납부했던 세금은 100억 원 남짓으로, AB인베브 입장에서는 1000억 원의 양도차익을 면제받는 대신 상대적으로 저렴한 대가를 치름으로써 남는 장사를 한 것이다.

당시 국세청은 AB인베브로부터 100억 원을 받아낸 것을 위안으로 삼았지만, 사실상 900억 원 이상의 과세액을 날린 일방적인 패배였다. 이는 국세청의 선제적 대응이 부족했기 때문으로 당연히 챙겨야 하는 세수를 확보하지 못하게 됐다.

국세청은 AB인베브가 조세 회피를 위해 써 먹었던(국세청 입장에서는 '당했던') 논리를 보란 듯이 적용시켜 AEP-KKR에 추징금을 부과했다. AEP-KKR이 조세 불복심판을 청구했지만 국세청은 일단 1500억 원의 세수를 확보했다. 또, AEP-KKR로부터 오비맥주 지분 100%를 소유한 몰트홀딩을 매각하면서 발생한 양도차익에 관한 세금을 성실하게 납부하겠다는 약속을 받아냈다.

국세청 입장에는 당장 2009년 당했던 것에 대한 보상을 받았을지는 모르지만, 이번 과세가 조세 불복 심판에서도 인정될지는 불투명하다. AB인베브와 유사한 전략을 사용해 세금을 내지 않고 자금을 회수하는 경우를 앞으로 계속 인정해야 할 뿐만 아니라, SPC를 설립한 목적 역시 불분명해져 앞으로 이를 통해 파생되는 문제가 발생할 수 있다는 평가다.

|

2014-01-29

해외투자자가 인수금융 조달을 위해 세운 특수목적회사(SPC)를 어떻게 바라봐야 할까.

이번 논란의 당사자인 KKR-AEP 사모투자펀드 연합은 오비맥주 원소유주였던 AB인베브에 오비맥주를 되파는 계약을 최근 체결했다. 이 계약으로 KKR-AEP가 거둬들이게 된 투자차익만도 투자원금의 두배가 넘는 4조 원에 달한다.

이같은 막대한 차익에도 불구 KKR-AEP는 오비맥주 직접 대주주인 몰트홀딩이 배당 소득을 추징당한 것에 불복, 국세심판원의 최종심까지 다투겠다는 입장이다. 불복 대상인 추징금액은 1557억 원으로 4조 원이란 막대한 투자 차익에 비할 바 못 되지만, 금액의 크고 작음을 떠나 과세 합법성을 반드시 가려야 할 중대 사안이라는 것이다.

국세청의 주장대로 인수금융을 위해 설립된 SPC가 도관(pass-through 또는 conduit)으로서 수익적 소유자가 아니라고 판결이 날 경우 PEF 등 많은 외국 투자자들의 반발이 예상된다. 유사한 형태의 인수구조를 짠 다수의 외국 사모투자펀드(PEF)들은 대규모의 추징금을 내야 하기 때문이다.

그도 그럴 것이 차입매수(LBO) 합병의 배임죄 성립 문제가 최근 몇 년 새 현안으로 다투어졌지만, 법원이 여전히 명확한 기준을 제시하지 못했다. 배임죄가 성립하는 LBO 합병과 배임죄가 성립하지 않는 LBO 합병의 기준이 모호하다 보니, PEF가 국내 기업을 인수하면서 일으킨 SPC 차입금을 인수 기업에 푸시다운(Debt Pushdown)하는 방안으로 합병을 섣불리 선택할 수 없게 됐고, 대신 SPC가 배당을 받아 차입금을 상환하는 방식이 선호돼왔다.

조세전문가들은 SPC가 수익적 소유자인지 여부를 판단하기 위해서는 SPC가 인수금융의 실질적 차주인지 먼저 따져볼 필요가 있다고 설명한다. 차입이라는 법적 행위 또는 거래 행위의 당사자가 누구냐를 판단함으로써 SPC의 법적 성격을 규명할 수 있다는 것이다.

국세청 논리는 인수금융 차입 주체 또는 상환의 당사자는 SPC가 아니라 SPC의 실제 주인인 PEF라는 것이다. 투자 행위로 발생하는 모든 수익이 궁극적으로 PEF에 귀속되기 때문에 차입금 상환 책임 역시 PEF에 있다고 봐야한다는 것이다.

이번 오비맥주 배당금 과세 사례의 경우, 국세청은 배당금의 수익적 소유자(Beneficial owner)를 몰트홀딩이 아니라 국외에 근거가 있는 PEF들이라고 판단한 셈이다. 인수금융의 명목상 차주가 몰트홀딩이라 돼 있더라도 실질적 차주는 몰트홀딩 상위의 KKR-AEP인 셈이다.

국세청의 논리대로라면 SPC는 인수금융과 관련해 아무런 법적 책임과 의무가 없는, 그야말로 조세회피를 위해 세운 단순한 페이퍼컴퍼니에 불과하다. SPC가 인수기업 지분 100%를 법상 소유하고 있지만, 모회사로서의 역할도 없는 것이다.

지주회사에 해당하는 SPC가 맡은 역할을 인정받지 못한다면 당연히 법인세법 18조 연결납세제도 혜택도 못 받는게 당연하다. 인수회사로부터 나오는 배당금의 수령자 역시 SPC가 아닌 외국 PEF로서 이 배당금은 국외에 반출된 것으로 간주돼 과세의 근거가 발생하게 된다.

하지만 국세청의 논리에 몇 가지 문제가 있다. 무엇보다 인수금융 상환의 법적 책임이 현실적으로 SPC에 있다는 점이다. 은행과 차입거래의 계약을 맺은 당사자는 법상 SPC다. 차입의 당사자가 SPC라면 상환의 의무 역시 SPC여야 한다. 이는 대주인 은행이 당사자를 어디로 보는지를 봐도 알 수 있는데, 적어도 국내은행이 국외에 존재하는 PEF의 상환 능력을 보고 돈을 빌려주지는 않는다.

인수금융 차입의 위험 역시 SPC 단계에서 제한돼 있다. 담보가치가 차입금보다 하락한다고 해도 은행이 PEF에 추가로 요구할 수 있는 법적 권리가 없다. 은행에 인수금융의 대가로 지급한 담보 역시 SPC가 보유하고 있는 인수대상회사 지분이 전부다.

은행들 역시 인수금융 제공에서 가장 중요하게 고려하는 것, 그리고 담보로 받을 수 있는 것은 인수대상회사의 지분 가치가 가장 중요하다. 만일 PEF가 은행으로부터 차입금을 받기 위해 인수대상회사의 지분 외에 추가로 담보를 제공한다면 이 거래는 차입매수(LBO)가 아니다. PEF 차원에서 담보를 제공한다는 것은 PEF 출자자였던 유한책임사원(LP)로부터 돈을 더 받아내는 방법 밖에 없는데, 이런 투자는 LBO가 아니라 사실상 PEF 전액 투자로 보는 것이 옳다.

|

오비맥주 배당금 과세 역시 인수금융 조달을 위해 설립한 몰트홀딩의 성격 규명이 조세심판의 핵심이 될 것으로 예상된다.

어피너티-KKR은 국세청이 오비맥주 배당금에 1557억 원을 과세한 것에 대해 조세심판원에 불복 심판을 청구했다. 최종 결론까지 2~3년 이상의 시간이 걸리겠지만 끝까지 이번 추징의 부당함을 밝히겠다는 입장이다.

어피너티-KKR는 몰트홀딩은 도관의 역할에 불과한 페이퍼컴퍼니라는 국세청의 주장에 반박하고 있다. 몰트홀딩은 엄연히 인수금융 차입을 위해 설립됐고, 배당 수익의 귀속자로 상환의 의무도 맡고 있다는 것이다.

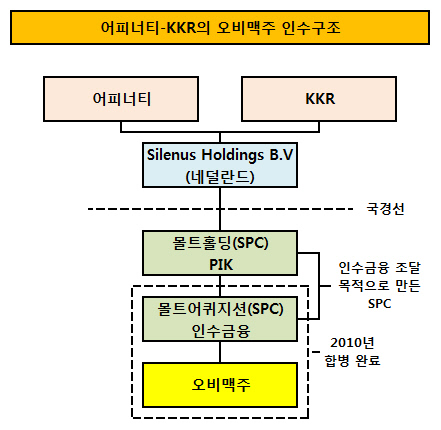

어피니티-KKR은 오비맥주를 인수할 때 인수금융 조달을 위해 몰트홀딩과 몰트어퀴지션이라는 SPC를 세웠다. 몰트홀딩은 AB인베브가 제공했던 후순위부채(Paid In Kind, PIK)를 조달하는 목적으로 설립됐고, 몰트어퀴지션은 국내 은행 중심의 인수금융을 조달하기 위해 만들어졌다.

두 개의 SPC를 세운 것은 국내 은행사들이 선순위 차환을 요구했기 때문으로 알려졌다. AB인베브가 제공했던 후순위부채와 차등을 두기 위해 불가피하게 두 개의 SPC를 설립했다는 것이다.

2011년 몰트어퀴지션이 보유했던 인수금융 중 일부는 오비맥주로부터 배당 받은 자금을 통해, 나머지는 몰트홀딩이 부채를 통한 자본구조 재조정(Leveraged Recapitalization, LR)을 통해 상환했다. 몰트어쿼지션은 오비맥주에 인수·합병되며 소멸했고, 남은 몰트홀딩이 오비맥주 지분 100%를 소유하게 됐다. 이후에도 오비맥주에서 나온 배당금은 전액 인수금융상환을 위해 쓰였다.

|