[이데일리 신상건 기자] 은행계 보험사들의 자산운용에 다소 숨통이 트였다. 그동안 은행계 보험사들은 자산과 부채 간 만기(듀레이션) 때문에 주력 상품을 많이 팔수록 재무 건전성이 나빠지는 딜레마에 처했었다.

11일 금융당국과 보험업계에 따르면 금융당국은 최근 보험업감독업무시행세칙을 일부 개정했다.

먼저 금리연동형상품의 듀레이션을 공시기준이율과 최저보증이율 간 차이 정도에 따라 현행 2단계에서 10단계로 세분화했다. 현행 제도상 일괄적으로 0.7년을 적용하던 최저 부채 만기를 잔존만기별로 0.8∼1년으로 상향 조정했다.

부채 듀레이션이 0.7년에 고정되면서 은행계 보험사들은 자산 운용에 큰 제약이 따랐다. 보험사들은 보통 금리 위험을 없애기 위해 보험 계약을 맺을 때 생기는 부채와 같은 만기의 자산을 끼워 맞춘다. 즉 부채와 자산의 만기 차이가 0이 되면 위험이 없는 셈이다.

예를 들어 고객에게 줘야 할 부채(보험금)의 만기가 3년이라면 고객에게 받은 보험료로 투자한 자산의 만기가 3년이 돼야 한다. 이처럼 부채와 자산 간 만기를 일치시켜야 하지만, 부채의 만기가 짧으면 매칭해야 하는 자산의 만기도 짧아지기 때문에 운용에 제약이 생긴다.

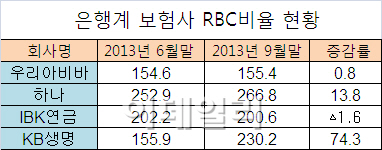

특히 부채와 자산의 만기 차이(듀레이션 갭)가 벌어질수록 재무 건전성의 기준이 되는 위험기준자기자본(RBC) 제도상 쌓아야 하는 요구자본이 많아져 RBC비율이 떨어지게 된다는 게 이들의 설명이다.

은행계 보험사 관계자는 “지난해 초부터 금융당국에 부채 만기를 늘려달라고 꾸준히 건의했다”며 “연금보험 등은 금리연동형이기는 하지만 상품 구조상 10년 넘게 장기가입하는 상품이어서 0.7년이라는 짧은 만기로 자산을 굴리기에는 무리가 따른다”고 말했다.

그는 이어 “영업을 적극적으로 하면 듀레이션 갭이 자꾸 벌어져 RBC비율이 떨어진다”며 “반대로 영업을 소극적으로 하면 수익성이 떨어지기 때문에 이러지도 저러지도 못하는 상황이었다”고 덧붙였다.

은행계 보험사들은 시행세칙 개정으로 한숨을 놓았지만, 앞으로 자산운용 여건이 녹록지만은 않은 상황이다. 금융당국이 RBC제도 상 금리와 신용 위험의 신뢰 수준을 현행 95%에서 99%로 올릴 계획이기 때문이다. 신뢰 수준이 동시에 오르면 생명보험사 업계 평균(2013년 9월 말 기준)이 현재보다 60% 포인트 정도 떨어질 전망이다.

또 다른 은행계 보험사 관계자는“경기 둔화로 영업 환경도 쉽지 않은데 RBC제도까지 강화되니 산 넘어 산”이라며 “금융당국의 유연한 정책 시행이 필요한 시점”이라고 말했다

|

먼저 금리연동형상품의 듀레이션을 공시기준이율과 최저보증이율 간 차이 정도에 따라 현행 2단계에서 10단계로 세분화했다. 현행 제도상 일괄적으로 0.7년을 적용하던 최저 부채 만기를 잔존만기별로 0.8∼1년으로 상향 조정했다.

부채 듀레이션이 0.7년에 고정되면서 은행계 보험사들은 자산 운용에 큰 제약이 따랐다. 보험사들은 보통 금리 위험을 없애기 위해 보험 계약을 맺을 때 생기는 부채와 같은 만기의 자산을 끼워 맞춘다. 즉 부채와 자산의 만기 차이가 0이 되면 위험이 없는 셈이다.

예를 들어 고객에게 줘야 할 부채(보험금)의 만기가 3년이라면 고객에게 받은 보험료로 투자한 자산의 만기가 3년이 돼야 한다. 이처럼 부채와 자산 간 만기를 일치시켜야 하지만, 부채의 만기가 짧으면 매칭해야 하는 자산의 만기도 짧아지기 때문에 운용에 제약이 생긴다.

특히 부채와 자산의 만기 차이(듀레이션 갭)가 벌어질수록 재무 건전성의 기준이 되는 위험기준자기자본(RBC) 제도상 쌓아야 하는 요구자본이 많아져 RBC비율이 떨어지게 된다는 게 이들의 설명이다.

은행계 보험사 관계자는 “지난해 초부터 금융당국에 부채 만기를 늘려달라고 꾸준히 건의했다”며 “연금보험 등은 금리연동형이기는 하지만 상품 구조상 10년 넘게 장기가입하는 상품이어서 0.7년이라는 짧은 만기로 자산을 굴리기에는 무리가 따른다”고 말했다.

그는 이어 “영업을 적극적으로 하면 듀레이션 갭이 자꾸 벌어져 RBC비율이 떨어진다”며 “반대로 영업을 소극적으로 하면 수익성이 떨어지기 때문에 이러지도 저러지도 못하는 상황이었다”고 덧붙였다.

은행계 보험사들은 시행세칙 개정으로 한숨을 놓았지만, 앞으로 자산운용 여건이 녹록지만은 않은 상황이다. 금융당국이 RBC제도 상 금리와 신용 위험의 신뢰 수준을 현행 95%에서 99%로 올릴 계획이기 때문이다. 신뢰 수준이 동시에 오르면 생명보험사 업계 평균(2013년 9월 말 기준)이 현재보다 60% 포인트 정도 떨어질 전망이다.

또 다른 은행계 보험사 관계자는“경기 둔화로 영업 환경도 쉽지 않은데 RBC제도까지 강화되니 산 넘어 산”이라며 “금융당국의 유연한 정책 시행이 필요한 시점”이라고 말했다

'■국내기관투자자' 카테고리의 다른 글

| 농·수협상호금융, '맘대로' 위험자산 운용 제한 추진 (0) | 2014.02.12 |

|---|---|

| 생보사 운용자산 이익률 곤두박질 저금리 장기화에 평균 4.7%… 글로벌 금융위기때보다 낮아 (0) | 2014.02.12 |

| 신한금융투자 2년 안에 업계 빅3 앞지른다 2014-02-12 (0) | 2014.02.12 |

| 군인공제회, 블라인드 벤처펀드 :한국투자파트너스,HB인베스트먼트, 파트너스VC, IMM, 에이티넘, DSC인베스트먼트 등100억씩 총 600억 출자 (0) | 2014.02.12 |

| 우정본부,CP투자금 대거 빼내 일부 증권사 돈가뭄'허덕' CP매칭형상품 비중 과도 지적따라 환매착수…경영난 증권사, 환매규모·시기 조절 요구 (0) | 2014.02.12 |