최근 론스타의 스타타워 매각에 대한 대법원 판결, 어피니티의 오비맥주 배당수익에 대한 과세로 해외펀드의 한국에서 과세문제가 자주 이슈되는 것 같습니다.

여러 해외펀드들은 벨기에, 네덜란드 등에 SPC를 설립하는것을 선호하는데요. 이는 한국과 이들 국가간의 조세조약(Tax treaty)상에 한국에 고정사업장이 없는 외국인의 주식양도차익에 대하여 국내에서 과세권이 없다는 조항 때문입니다. 물론 이들국에서 해외소득에 대하여 과세가 거의 안되기 때문에 양국에서 모두 세금을 내지 않아 이와 같은 구조가 선호되어 왔습니다.

-----------------

[마켓인사이트] 우리도 뒤늦게 세금 맞는 거 아냐? 대형 PEF들 '오비맥주 추징' 초긴장

- 2013-12-27 A22면

▶마켓인사이트 12월26일 오후 4시35분

국세청이 오비맥주를 인수한 외국계 사모펀드(PEF) KKR과 어피니티에 1500억원대 세금을 추징하면서 인수합병(M&A) 업계가 술렁이고 있다. 칼라일 모건스탠리PE 원에쿼티파트너스 등과 같은 해외 PEF뿐만 아니라 국내 PEF에도 불똥이 튈 가능성을 배제할 수 없어서다.

국내 PEF 중에서도 해외 연기금 등의 자금을 운용하는 MBK파트너스 등은 오비맥주 사례와 비슷하게 인수목적회사(SPC)를 내세워 차입매수(LBO·Leveraged Buy O ut) 방식으로 M&A한 사례가 많다. 국내에 SPC를 세워 국내 기업을 인수한 다국적 기업도 예외가 아니다. 전문가들은 오비맥주 세금 논란이 가라앉기 전까진 LBO 방식 M&A가 크게 위축될 것으로 예상했다.

○오비맥주 관련 문의 빗발

26일 회계법인과 법무법인 등에 국세청의 오비맥주 대주주 과세와 관련한 문의가 쏟아졌다. 한 회계법인 세무 전문가는 “M&A를 목적으로 설립한 SPC에 대해 배당 관련 원천세를 부과한 첫 사례여서 문의가 많다”고 전했다.

오비맥주 과세 논란의 핵심은 KKR과 어피니티가 오비맥주 인수를 위해 세운 SPC 몰트홀딩을 국내법인으로 봐야 하는지 아니면 해외법인으로 간주해야 하는지다. 몰트홀딩은 지난 3년여간 오비맥주에서 7200억원에 가까운 배당금을 받아 오비맥주 인수 당시 빌린 차입금과 이자를 갚아왔다. 차입 인수자금을 인수기업으로부터 받아 갚는 전형적인 LBO 방식이다.

KKR과 어피니티는 몰트홀딩이 국내에 설립된 법인으로 일반적인 LBO 방식 M&A를 할 때 인수금융을 위해 누구나 써왔던 방식이라고 항변하고 있다. PEF 관계자는 “몰트홀딩은 공정거래법상 지주회사여서 이중과세를 방지하는 법인세법 18조에 따라 완전 자회사에서 받는 배당금에 대해 세금을 내지 않는 것이 맞다”며 “2010년 세법개정으로 도입된 연결납세 원칙에도 위배된 조치”라고 강조했다.

하지만 국세청은 몰트홀딩을 해외법인이나 마찬가지라고 해석했다. 세금 탈루를 위한 SPC를 국내법인으로 인정하기 어렵고 외국 기업에 배당한 것으로 봤다. PEF 측은 국세심판원에 불복심판을 청구한 상태다.

○“국내 PEF 특례조항도 의미 없어”

국세청이 인수기업의 배당에 따른 실질 수혜자를 해외 투자자로 지목하고 법인세법을 종전과 다르게 해석하자 해외 PEF는 물론이고 국내 PEF도 과세 가능성을 배제할 수 없다는 우려가 나오고 있다.

국내 PEF는 SPC 설립에 따라 이중과세를 방지하는 ‘동종기업 과세 특례’를 적용받고 있지만 해외자금 비중이 높다면 구조적으로 오비맥주 사례와 똑같은 과세 논리가 적용될 가능성을 배제하기 어렵다.

PEF업계 한 관계자는 “금감원에 등록된 국내 PEF는 실제 투자자(LP)에게 수익을 배분할 때 세금이 발생하기 때문에 배당소득세를 예외적으로 적용받지 않는다”고 해외 PEF와 선을 그었다.

또 다른 전문가는 “국내 기업을 인수하면서 국내 은행권을 대상으로 인수금융을 마련한 다국적 기업도 배당 과정에서 똑같은 잣대를 적용받을 수 있게 됐다”고 했다.

조진형 기자 u2@hanky

--------------------

해외 사모펀드 한국수익 노하우…론스타ㆍ선세이지ㆍ어피니티 '판박이'

기사입력 2014-02-11 09:01 최종수정 2014-02-13 13:30

기사입력 2014-02-11 09:01 최종수정 2014-02-13 13:30  |

[해외자본 국내과세]③ 유사한 방식으로 고수익 + 한국서 비과세 노려

벨기에ㆍ네덜란드에 페이퍼 컴퍼니 설립 후 조세조약 활용해 비과세 신청

한국 도관회사는 따로 만들어…배당 챙기고 합병으로 부채도 떠넘겨

[본 콘텐츠는 2월 9일 09:00에 인베스트조선(Invest.chosun.com)의 유료고객 서비스를 통해 소개되었습니다.]

해외펀드들이 그동안 한국기업을 사고 팔아 수익을 내는 방식은 '판박이' 로 불릴만큼 비슷한 형태를 띠어왔다. 한국에 투자할 때부터 '세금을 내지 않겠다'는 목표를 염두에 두고 거래구조를 짜는 것이 특징이다.

론스타, CCMP캐피탈, 어피니티, KKR등은 물론, 일부 해외 대기업들이 모두 이 같은 방식을 써 왔다.

이들 해외펀드가 활용하는 대표적인 투자방식은 네덜란드, 벨기에, 아일랜드 등에 페이퍼 컴퍼니(SPC)를 설립하는 것. 이 껍데기 회사를 한국기업을 사들이는 인수주체로 내세운 후 조세조약의 맹점을 활용해 세금을 회피한다.

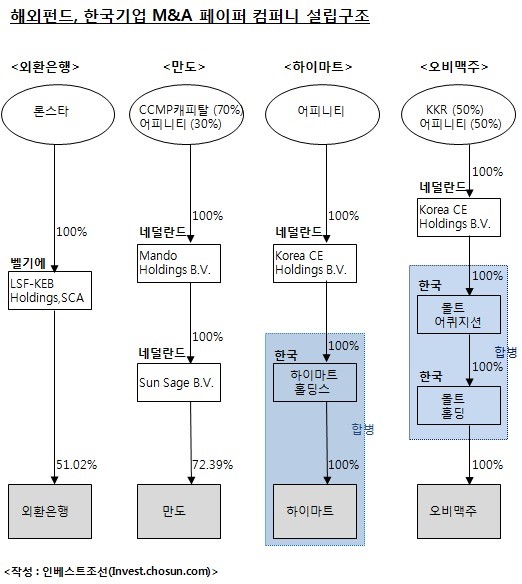

잘 알려진대로 론스타는 벨기에 페이퍼 컴퍼니 'LSF-KEB 홀딩스' (LSF-KEB Holdings,SCA)를 설립, 이를 외환은행 최대주주로 내세웠다. 스타타워(현 강남파이낸스센터)를 인수할 때도 마찬가지.

다른 사모펀드들은 네덜란드를 주로 찾았다. CCMP캐피탈(옛 JP모간 계열ㆍ현 유니타스캐피탈의 전신)과 어피니티가 만도를 인수할 때도 '만도홀딩스'(Mando Holdings B.V.)와 '선세이지'(Sun Sage B.v.)를 단계적으로 설립했는데 이들 모두 네덜란도 법인이다.

어피니티는 하이마트 인수당시 '코리아CE홀딩스' (Korea CE Holdings B.V.), 더페이스샵에서는 '세퍼드 디태처링'(SHEPHERD DETACHERING B.V.), 스카이라이프에서는 '더치홀딩스' (DUTCH SAVINGS HOLDINGS B.V), 그리고 KKR과 같이 인수한 오비맥주에서는 '실레누스 홀딩스' (Silenus Holding B.V.)를 설립했다.

|

이들 역시 전부 네덜란드 법인이다.

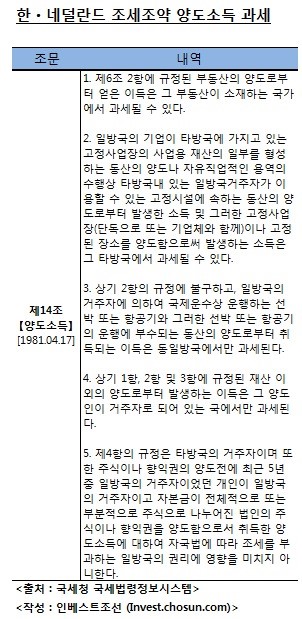

벨기에와 네덜란드는 각각 1996년, 1981년 한국과 이중과세방지를 위한 조세조약을 맺었다. 두 나라와 맺은 조세조약에서 '양도소득'을 규정한 부분은 90%이상 거의 동일하다. "외국기업이 한국에서 벌은 양도소득의 경우, 부동산 소득은 한국에서 과세할 수 있지만 나머지는 거주지(벨기에나 네덜란드)에서 과세한다"는 내용이 대부분이다. 그래놓고서는 정작 벨기에나 네덜란드 현지에서는 해외에서 벌어들인 소득에 대해 거의 과세를 하지 않다보니 양쪽 국가 모두에서 세금을 낼 수 있지 않게 된다.

그래서 이들 나라는 '택스 리조트'(Tax Resort)로 분류되기도 했다.

론스타는 이런 조항을 이용해 "벨기에 법인이라서 한국에서 세금을 못내겠다", "스타타워는 부동산 거래가 아니라 주식거래라서 한국에서 세금을 못낸다"고 주장해 왔다. 다른 사모펀드들도 마찬가지로 "네덜란드 법인인터라 전체 양도소득에 대해 비과세ㆍ면제신청을 하겠다"고 제안한 경우가 상당수다.

아예 '매각대상'을 바꿔 세금을 안내려고 시도하는 경우도 있다.

최근 진행중인 ADT캡스 매각과 관련, 매각자인 미국 타이코는 한국의 캡스를 매각하는 것이 아니라 그 위에 있는 아일랜드 국적의 상위 페이퍼 컴퍼니를 매각하는 방식을 검토해 왔다.

이를 통해 '한국기업(ADT캡스)을 매각해 벌어들인 소득이 아니라 아알랜드 기업(페이퍼컴퍼니)을 매각해 벌어들인 소득이어서 한국에서 세금을 안낼 수 있다"고 주장할 수 있게 된다.

동시에 대다수의 해외펀드들은 벨기에나 네덜란드 국적 페이퍼 컴퍼니 아래에 별도로 한국 국적의 페이퍼 컴퍼니를 하나 정도 더 세우고 있다. 이른바 도관회사(파이프회사ㆍConduit)에 해당된다.

어피니티의 경우가 대표적이다. 하이마트를 인수할 때는 네덜란드 법인 코리아CE홀딩스 아래 '하이마트홀딩스'라는 껍데기 회사를, 오비맥주 투자에서는 네덜란드 법인 실레누스 아래 단계적으로 '몰트어퀴지션'과 '몰트홀딩'이라는 한국 페이퍼 컴퍼니를 설립했다.

이들 회사는 한국기업으로부터 '배당'을 챙기는 도구로 활용되어 왔다. 그러면서도 동시에'과세회피'를 위한 용도로도 활용된다.

겉으로는 껍데기 회사에 불과하지만 이들은 명목상 '지주회사'(Holdings)라는 이름을 달고 있다. 해외펀드들은 이 점을 빌미로 '법인세법 제18조의2 지주회사의 수입배당금액 익금불산입' 조항, 즉 지주회사가 자회사에서 받는 배당은 과세대상이 아니라"는 세법을 적용하겠다고 주장해 왔다.

|

최근 논란이 된 오비맥주의 7000억원 배당에 대한 국세청의 과세에 대해 KKR-어피니티가 '부당하다'고 반박하는 논리가 바로 이에 해당된다.

그리고 결정적으로 이 한국에 설립된 페이퍼 컴퍼니는 '해외펀드의 빚 떠넘기기'에 사용되기도 한다. 가장 대표적인 사례가 어피니티의 하이마트 인수 경우다.

한국기업을 인수하면서 배당을 꼬박꼬박 챙겨간다고 비판을 받을 때마다 해외펀드들은 "배당은 빚을 갚기 위한 목적'이라고 곧잘 반박해왔다. 사실 주주가 배당을 챙겨가는 것은 엄연한 주주의 권리라는 점, 그리고 사모펀드들은 대기업과 달리 별도로 현금이 나올 창구가 없다보니 기업을 사느라 진 빚의 이자를 갚으려면 현금배당을 챙기는 것이 불가피하다.

그러나 하이마트는 이와 경우가 달랐다.

어피니티는 지난 2005년에 5100억원을 들여 하이마트를 인수하면서 1900억원은 국내은행과 해외금융기관으로부터 '빚'을 조달해 마련했다. 빚을 진 차입자는 어피니티가 세운 한국 페이퍼컴퍼니인 '하이마트홀딩스'. 어피니티는 딱 1년이 지나 이 페이퍼컴퍼니를 하이마트와 합병시켰다.

결과적으로 어피니티가 하이마트를 사기 위해 빌린 돈 1900억원이 순식간에 어피니티 빚이 아닌, 하이마트의 빚으로 둔갑했다. 이른바 '합병형 LBO' 거래의 대표적인 사례다.

이런 합병으로 인한 부채가 쌓이면서 하이마트 부채비율은 급증해왔다. 롯데로 인수된 최근까지도 이 이자비용이 논란거리가 됐다. 한참 하이마트를 두고 유진그룹과 선종구 회장간 갈등이 불거질때도 어피니티의 '부채 이전'이 논란이 됐다.

이런 식으로 자신들의 빚을 다 떠넘긴 이후에도 어피니티는 하이마트에서 추가로 약 1200억원의 현금배당을 다시 챙겨갔다. '빚을 갚기 위해 배당을 받는다"라는 논리가 성립하지 않은 셈이다. 펀드의 수익을 높이려는 목적만으로 한국기업의 부채를 늘리고 배당을 빼가는 방식에 해당된다.

[현상경 기자 hsk@chosun.com]

---------------------------

론스타 스타타워 매각 1000억원대 법인세 부과 정당

2014/01/16

론스타는 2001년 벨기에에 설립한 페이퍼 컴퍼니를 통하여 (주)씨엔제이트레이딩의 주식을 매수하였고, (후에 상호를 (주)스타타워로 변경) 강남에 소재한 스타타워를 매입하였습니다. 3년후 이 건물을 양도하기 위하여 건물 자체를 양도하지 아니하고 건물을 소유한 회사인 (주)스타타워를 양도하였습니다. 이렇게 될 경우 (주)스타타워가 건물양도에 따른 차익에 대하여 과세되지 않고, (주)스타타워 주식을 보유한 벨기에 페이퍼컴퍼니에 양도차익에 대하여 과세가 되는데, 벨기에와는 조세조약을 통하여 거주지국 과세 원칙에 따라 국내에서 발생하는 양도차익이라 할지라도 국내에서 과세할수 없게됩니다. 이에 따라 세무당국은 실질과세원칙에 따라 벨기에 설립된 페이퍼컴퍼니는 도관일 뿐이고 실질적 이익이 귀속되는 주체에 대하여 소득세를 과세하였으나 패소하였고, 곧바로 과세당국은 실질 귀속 주체에 대하여 법인세와 가산세를 부과하였으며, 오늘 대법원 판결을 통하여 법인세및 가산세부과는 정당하며1000억원대 법인세를 납부하여야 합니다.

--------------------------

오비맥주 대주주 KKR, 왜 세금폭탄 맞았나?

국세청 1500억원 과세…국세심판원에 불복심판 "왜"

도기천 기자⁄ 2013.12.26

(CNB=도기천 기자) 국세청이 최근 오비맥주의 최대주주인 외국계 사모펀드 콜버그 크래비스 로버츠(KKR)에게 1500억원의 세금을 추징하면서 관련 세법 적용을 두고 논란이 일고 있다.

KKR측은 이달 초 추징세액을 낸 뒤 국세심판원에 불복심판을 청구했다. CNB가 내막을 들여다 봤다.

국세청 1500억원 추징 vs KKR 불복심판 청구

4년간 배당금 7100억원 국내법인 통해 수령

국내법인 몰트홀딩 국내회사냐 아니냐 ‘쟁점’

26일 오비맥주에 따르면 KKR은 지난 2009년 오비맥주를 인수한 후 지난 4년간 7100억원의 배당금을 국내법인인 몰트홀딩을 통해 받아 갔지만 배당소득세를 한 푼도 내지 않아 이번에 추징당했다.

현재 상법이나 세법상 국내기업이 국내 자회사로부터 배당을 받는 경우, 세금을 내지 않는다. 배당받은 기업이 추후에 법인세 등을 납부할 때 이중과세가 발생하는 문제점을 막기 위해서다.

오비맥주는 현재 KKR이 대주주다. KKR은 지난 2009년 오비맥주를 안호이저 부시 인베브로부터 18억 달러(한화 2조3000억원)에 인수한 뒤, 지분 50%를 AEP(어피니티 에쿼티 파트너스)에 다시 매각했다.

KKR은 이 과정에서 국내에 특수목적법인 몰트홀딩을 세웠다. KKR이 몰트홀딩을 세운 이유는 국내은행들로부터 오비맥주 인수자금을 조달하기 위해서다.

당시 KKR의 자금 조달 수법은 일명 ‘차입매수(LBO; Leveraged Buy Out)’ 방식이었다.

LBO는 기업을 인수·합병(M&A)할 때 인수할 기업의 자산이나 향후 현금흐름을 담보로 은행 등 금융기관에서 돈을 빌려 기업을 인수하는 인수·합병(M&A) 기법의 하나다. 작은 자기자본으로 큰 기업매수가 가능해 외국계 사모펀드들이 ‘기업 사냥’을 할 때 주로 쓰는 수법이다.

KKR은 2009년 LBO방식으로 총 2조3000억원을 조성해 오비맥주를 인수한 뒤, 이듬해인 2010년 9월 산업은행을 인수금융 주관사로 선정해 총 1조4300억원을 리파이낸싱했다.

이런 과정을 총괄한 게 KKR의 국내 특수목적법인인 몰트홀딩이다.

특수목적법인(SPC:Special Purpose Company)은 해외에서의 기업프로젝트 수행시 현지법령에 따라 설립되는 일종의 ‘페이퍼컴퍼니’다. 금융자금조달, 납세, 현지업체들과의 원활한 프로젝트 진행을 위해 대부분 기업들이 해외사업 수행 때 현지에 한시적으로 SPC를 만들고 있다.

KKR “국내은행 빚갚는데 사용…외화유출 아니다”

문제는 특수목적법인인 몰트홀딩을 국내기업으로 인정하느냐다. 몰트홀딩이 국내기업으로 인정되면 법인세법에 따라 배당소득세를 물지 않아도 된다.

하지만 국세청은 몰트홀딩이 단순한 특수목적법인이 아니라 세금 탈루를 위해 KKR이 세운 국내 지주사로 보고 있다. 배당 소득의 실질 주인은 내국인이 아닌 외국계 사모펀드 KKR인만큼 세금을 내야한다는 입장이다.

몰트홀딩은 현재 오비맥주 청원공장에 주소를 두고 있지만 사무실이나 종업원은 없다. 국세청은 이 점도 문제 삼고 있지만 관계법령에 저촉되는 것은 아니다.

국세청의 이번 과세에 대해 KKR측은 강하게 반발하고 있다. 오비맥주와 KKR은 “몰트홀딩은 관계법령에 근거해 세워진 분명한 국내회사인데다, 배당수익금 전부를 국내은행들로부터 빌린 차입금을 상환하는데 사용했기 때문에 세금 탈루와는 무관하다”고 주장하고 있다.

오비맥주 관계자는 CNB와의 통화에서 “배당수익금 중 KKR로 들어간 자금이 없으며, 국내은행들로부터 빌린 돈을 갚는데 사용한 만큼 자금흐름이 투명한데도 국세청이 세금을 부과한 것은 이해하기 힘들다”고 밝혔다.

한편 오비맥주가 최근 4년간 7100억원을 몰트홀딩에게 배당할 수 있었던 것은 지난 4년간 연평균 매출과 영업이익 모두 20%이상 증가율을 보인데 따른 것이다.

‘카스’를 앞세운 오비맥주는 지난해 하이트맥주를 제치고 시장점유율 1위로 올라섰으며, 올 1분기 시장점유율이 60%에 이르는 것으로 집계되고 있다.

KKR은 2009년 5월 오비맥주를 당시 환율로 2조3000억원에 인수했는데, 관련 업계에서는 오비맥주의 현재기준 매각 가치가 5조원을 홋가하는 것으로 추산하고 있다.

이번 KKR에 대한 ‘세금 폭탄’은 국내대표 맥주 브랜드가 외국으로 넘어가 외화유출 시비가 일자 엄격한 잣대를 적용한 것으로 보인다.

국세심판원의 최종 판정 결과에 따라 비슷한 사례에 놓인 외국계기업들의 과세 여부도 결정될 전망이라 나라 안팎의 시선이 쏠리고 있다.

- 도기천 기자

--------------------------

'■<주식투자.IPO등> > ■ M&A' 카테고리의 다른 글

| M&A시장 활기? '말로만 매각'ㆍ'시간 끌기 거래' 투자업계 " SPC 설립 통한 자산매각에도 부정적 딜 많지만 원매자 없는 상황 이어질듯 (0) | 2014.02.20 |

|---|---|

| 마켓인사이트 2013년 M&A 파워 변호사…김앤장 박종구, 자문액 5조3107억 '1위' (0) | 2014.02.20 |

| 진술과 보증(Representation & Warranty)...동양증권, 매각 속도 낸다 2013/11/15 (0) | 2014.02.19 |

| 우투證 계열3사 가격협상 '난항'우리-농협금융, 입장차 커 빨라야 4월께 마무리 될 듯.BS·JB금융, 경남·광주銀 실사는 노조 반대 (0) | 2014.02.14 |

| 회사채신속인수제는‘산업은행 구하기’제도? (0) | 2014.02.14 |