2015-03-26

더벨

2014 회계연도 결산에서 흑자전환에 성공한 한화손해보험(이하 한화손보)이 지급여력비율(RBC비율) 150% 수성 의지를 다지고 있다.

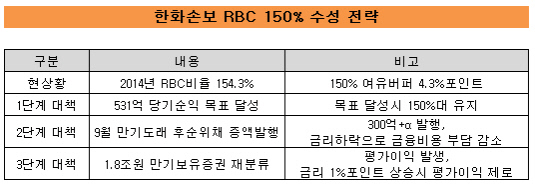

지난해 12월 말 RBC비율이 154.3%로 하락했지만 올해 경영목표만 제대로 달성한다면 RBC비율 추가하락은 없다는 입장이다. 예기치 못한 사태에 대비해 만기도래 후순위채 증액 발행은 물론 1조8000억 원에 달하는 만기보유증권 재분류 방안까지 내부적으로 검토한 상태다.

25일 업계에 따르면 한화손보는 RBC비율 변동에 촉각을 곤두세우며, 내부적으로 150% 수성 전략을 수립한 상태다. RBC비율이 '취약 우려' 수준인 150%밑으로 떨어지면 지난해 흑자전환으로 본격화된 경영정상화 분위기에 찬물을 끼얹는 사태가 발생하기 때문이다.

지난 2013년 11월 1571억 원 규모의 유상증자를 단행했던 만큼 한화그룹에 또 다시 손을 벌리기 힘들다는 부담도 작용했다. 실제로 한화손보의 RBC비율 150% 수성 전략엔 추가 유상증자 방안은 검토되지 않은 상태다.

RBC비율 150%를 기준으로 볼때 한화손보가 가지고 있는 RBC비율 여유는 4.3%포인트(지난해 말 기준)에 불과하다. 하지만 한화손보는 올해 당기순이익 목표 531억 원을 달성하면 RBC비율 150% 수성은 가능하다는 입장이다.

|

당기순이익 목표 달성에 실패할 경우 만기도래 후순위채 증액 발행이란 후속 대책도 마련돼 있다.

한화손보는 그동안 RBC비율 제고를 위해 유상증자 외에도 후순위채를 발행해 왔다. 현재 1950억 원의 만기 미도래 후순위채 중 RBC제도상 보완자본으로 인정받는 것은 940억 원 뿐이다. 잔존만기 도래로 인해 자본으로 인정받지 못하는 1010억 원의 후순위채 중 300억 원(4차 발행분)은 올해 9월 만기가 도래한다.

한화손보가 오는 9월 만기도래 후순위채를 차환발행하면 300억 원의 보완자본을 추가로 인정받는다. 하지만 올해는 5~7차 후순위채의 보완자본 차감분 330억 원이 발생하기 때문에 단순히 차환발행만으론 자본확충 효과는 기대하기 힘들다. 이런 상황을 고려해 한화손보는 오는 9월 4차 후순위채 만기도래시 후순위채 발행 금액의 증액을 고려 중이다.

2010년 발행한 4차 후순위채의 발행금리가 연 6.8%인 것을 감안하면 금리가 하락한 상황에서 발행금액을 늘려도 실질적인 금리부담은 크지 않다는 판단이 녹아있다.

후순위채 증액 발행으로도 RBC비율 150% 수성이 힘들 경우엔 1조8000억 원에 달하는 만기보유증권을 매도가능증권으로 재분류하는 방안도 남아있다.

한화손보의 전체 운용자산 중 만기보유증권 비중은 21%(지난해 말 기준)로, 손보업계 최고 수준이다. 한화손보 관계자는 "만기보유증권 비중이 상대적으로 타사 대비 높은 수준"이라며 "만기보유증권 재분류 이후 금리 인상시 평가이익이 줄어들 순 있지만 현 기준에서 재분류로 발생한 평가이익이 제로가 되려면 국고채 금리가 1%포인트 상승하는데 가능성은 극히 낮다"고 말했다.