|

| 2015.08.03/뉴스1 © News1 방은영 디자이너 |

저금리 여파로 부동자금이 투자처를 찾지 못하고 있는 가운데 7~8%의 수익률을 보장하는 리츠시장으로 부동자금이 몰려들고 있어서다. 뉴스테이(기업형 임대사업)가 본격화되면서 주택리츠가 늘어나는 것도 리츠시장 성장의 원인 중 하나다.

하지만 비슷한 시기에 시장이 형성된 일본의 리츠시장 자산규모가 110조원에 육박하고 있어 국내도 리츠시장 활성화를 위한 정책적 배려가 필요하다는 지적이 나오고 있다.

◇주택·물류리츠 증가하며 15.7조 시장 성장

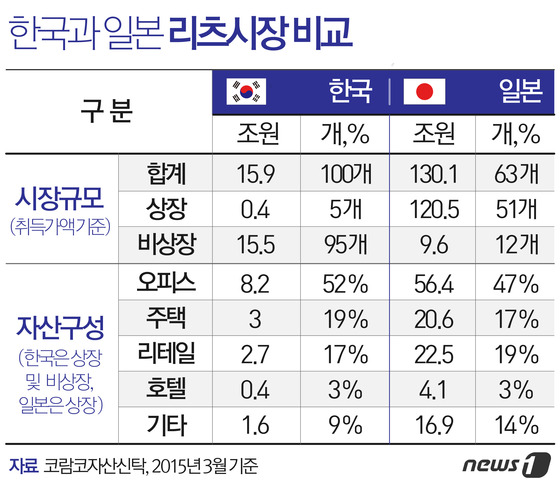

4일 부동산업계에 따르면 올 2분기 기준 국내 리츠시장 규모는 108개 자산규모 15조7000억원으로 집계됐다. 지난 1분기말 100개 15조원보다 8개 7000억원이 늘었다.

리츠가 보유한 자산은 2분기 기준 △오피스 55.2% △리테일 18.5% △주택 17.4% △물류 3.1% △호텔 3.9% △기타 2.0%로 나타났다. 1분기 △오피스 57.8% △리테일 17.5% △주택 16.0% △물류 2.4% △호텔 4.1% 기타 2.1% 등과 비교하면 오피스는 줄고 임대주택 리츠와 물류리츠가 늘었다.

주택리츠의 경우 뉴스테이 등 임대주택 리츠가 정부의 정책효과 덕에 급증했다. 주택리츠는 LH(한국토지주택공사)의 주택개발리츠와 임대주택리츠가 속속 설립되고 있고, 민간에서는 리츠를 활용한 뉴스테이가 선을 보이고 있다.

최근에는 서울시도 리츠를 설립해 민간 자금으로 장기 임대주택을 지은 뒤 주변 임대료 시세보다 저렴하게 공급하는 민관협력형 임대주택 '서울리츠' 사업을 본격 추진하고 있고, 서울시 산하 SH공사도 10조원 규모의 리츠를 통해 4만7000가구의 임대주택을 공급하는 방안을 추진하는 등 주택리츠 성장 가능성은 더욱 높아지고 있다.

특히 주택리츠시장의 성장은 수익률과 무관치 않다는 분석이다. 오피스를 투자자산으로 하는 리츠의 경우 기관투자자들의 경쟁이 심화되면 매입가격이 높아져 수익률이 급감하자 상대적으로 수익률이 높은 주택과 물류를 투자자산으로 하는 리츠로 자금이 이동하고 있다는 분석이다.

실제 분기별 투자수익률을 비교하면 2009년 26.1%이던 평균수익률은 △2010년 8.6% △2011년 8.3% △2012년 7.1% △2013년 9.2% △2014년 4분기 6.7% △2015년 1분기 8.7% 등 2010년 이후 10% 미만으로 떨어졌다.

◇일본 110조대 시장과 비교하면 아직 성장기

국내 리츠시장이 급속히 성장하고 있지만 일본에 비하면 아직 초기 수준이라는 지적이다.

2001년 리츠를 도입한 일본은 지난 3월 말 기준 51개 리츠가 상장돼 있고 시가총액 기준으로 약 99조원(10.7조엔), 취득가액 기준 120조원에 달한다. 국내 상장리츠가 5개, 시가총액 1233억원인 것 과비교하면 압도적으로 큰 시장규모다. J-REITs 시가총액은 2012년 말 4조5000억엔, 2013년 말 7조6000억엔에서 올 기준 10조7000억엔으로 성장했다.

연금과 기관투자가가 투자하는 일본의 사모리츠도 12개, 자산규모 9조6000억원(취득가액 기준)으로 파악되고 있다. 상장리츠와 사모리츠를 합하면 110조원대에 육박하는 거대 리츠시장이다.

일본 리츠시장의 성장 배경을 국내와 비교하면 우선 일본은 리츠를 설립할 때 인가제가 아닌 등록제로 운용하고 있다. 인가제로 운영되고 있는 국내 리츠와 비교하면 설립 절차 및 기간 등에 있어 상대적으로 효율적이다.

리츠 존속기간도 일본 리츠의 경우 영속형인데 비해 국내 리츠는 리츠 형태별로 다양하다. 즉 자기관리리츠는 영속형, 위탁관리리츠는 선택적, 기업구조조정리츠는 한시적 존속기간을 유지하게 된다.

특이한 점은 일본 사모리츠의 경우 일정한 조건하에 환매가 가능한 개방형이어서 상장리츠에 준하는 유동성을 가지고 있다. 즉 손쉽게 매도가 가능한 자산유형으로 포트폴리오를 구성할 수 있는 리츠인 것.

일본의 경우 리츠 수익성을 유지하면서도 중도 환매에 대응할 수 있는 안정적인 운영을 위해 핵심 도시권 내에 위치한 임대주택 자산의 편입이 유력한 전략으로 활용되고 있어 주택리츠가 늘어나고 있는 국내에 벤치마킹 가능하다는 지적이다.

여기에 일본 리츠 구조는 국내 리츠와 거의 유사하지만 자산운용사와 스폰서의 참여구도가 독특하다.

스폰서는 자산운용사의 주주, 투자자, 기타 특수관계자들을 의미하는데 현재 상장돼 있는 51개 일본 상장리츠의 자산운용사 주주구성을 보면 미쓰이, 노무라, 다이와하우스, 케네딕스 등 대형 종합부동산 회사들로 구성돼 있다. 일본 리츠시장의 성장을 부동산 관련 대기업들이 주도적으로 이끌어 온 것이다.

리츠업계 관계자는 "국내도 대형 건설회사와 투자기관 등이 참여한 자산규모 1조원 이상의 대형 리츠가 출현하게 된다면 매출, 자본조달 등에서 규모의 경제를 실현할 수 있을 것"이라며 "특히 일본 사모리츠 시장의 주요 투자자산인 임대주택리츠의 적극적인 육성이 시급하다"고 지적했다.

제도적으로 리츠시장의 규제완화도 필요하다는 지적이다. 다른 관계자는 "위탁관리리츠와 기업구조조정리츠의 경우 등록제로 전환해 설립을 촉진할 필요가 있고, 일본 사모리츠와 같이 제한적인 형태의 환금성을 확보할 수 있도록 제도를 개선할 필요가 있다"고 지적했다.

이와 관련 정부는 지난 상반기 개정된 부동산투자회사법 개정안에서 등록제 전환을 포함했지만 일부 의원의 반대로 등록제 전환은 무산됐다. 리츠협회에 따르면 등록제 전환을 골자로 한 부동산투자회사법 개정이 재추진되고 있다.

guno@mt.co.kr