부동산포커스] 국내 상업용부동산 투자 활성화를 위한 시장지수개발에 대한 소고 (통권62호) ![]()

![]()

2013/07/31 09:20

글_노상윤 팀장_국민연금연구원 기금평가팀

Ⅰ. 서 론

최근 들어 부동산 시장을 바라보는 관점은 단순히 주거의 안정성 확보나 단일의 투자시장으로 인식하기보다 한 국가나 글로벌 경제의 성장과 안정을 결정하는 주요 요인으로 인정하고, 동시에 금융 및 투자시장의 건전성을 결정하는 중요한 모니터 대상으로 변화하였다. 이는 아마도 2008년 미국의 모기지 부실사태로부터 도미노처럼 파급된 글로벌 금융위기가 적지 않은 계기가 된 것으로 판단된다. 당시에 우리나라는 부동산을 담보로 한 파생상품이나 투자수단들이 널리 소개되지 않았고, 이에 대한 투자비중도 상대적으로 높지 않아 큰 피해를 입지는 않았다. 그러나 최근에는 지속되어진 부동산시장의 위축과 부동산 가격정체로 인하여 부동산을 담보로 한 가계부채 문제가 대두되면서 우리나라 부동산시장의 거래촉진 및 투자활성화는 중요한 화두가 되고 있다.

최근 국제통화기금(IMF)과 국제결제은행(BIS)은 부동산 자산의 변동성이 금융시스템의 스트레스로 전이되는 것을 사전에 인지하기 위하여 부동산 가격지수개발을 모든 회원국에 강력하게 권고하고 있다. 국내의 경우 주거용 부동산 가격지수는 KB국민은행이나 국토교통부를 통해 발표되고 금융권에서 이를 보편적으로 활용하고 있다. 그러나 상업용 부동산 지수는 국토교통부 상업용부동산지수, CBRE 서울 오피스빌딩가격지수, IPD한국상업용 부동산가격지수 등이 발표되고 있지만 적극적으로 활용되지 못하고 있다. 그 배경에는 산출지수의 기초자료를 형성하고 있는 표본들의 양적 불충분과 정보의 신뢰성이 부족하고, 조사대상 부동산과 투자대상 부동산의 규모(면적과 층수)나 등급 등의 질적 수준이 일치하지 않으며, 부동산 투자전략과 투자유형 등을 반영한 합성지수 내지는 사용자지수(customized Index)의 작성이 힘든 점 등이 언급되고 있다. 금융기관이나 대형 투자기관들에서도 투자전략을 수립하거나 운용성과를 평가하는 지표로 활용하기에는 극히 제한적이라고 평가하고 있다. Arthur(2003)는 이상적인 부동산 가격지수의 요건들로 정기적 측정가능성(regular availability), 대표성(representative), 타지수와 비교가능성(comparability), 지수작성의 연속성(continuity), 시계열의 기간(length fo series), 관측빈도(frequency) 등 6가지를 제시했고, 이외에도 고려해 볼 수 있는 요건으로 박연우·방두완(2011)은 적시성(timeless), 자료사용의 효율성(efficiency), 모수추정의 안정성(parameter stability), 추정지수의 안정성(index stability) 등을 제시하였다.

그러나 현재 국내 부동산 시장지수 중 특히 상업용 부동산지수에 있어 이러한 이상적인 요건들을 제대로 갖춘 지수는 찾아보기 힘든 상황이다. 다양한 유형의 신뢰할 수 있는 부동산 시장지수가 존재할 경우 시장지수는 단순히 시장추이를 모니터하는 수단이외에도 다양하게 활용될 수 있다. 연기금과 같은 대형투자기관의 입장에서는 스타일, 섹터, 지역 등에 대한 분석을 통해 보다 다양한 부동산 투자 유니버스(universe)를 구성하는 데에 활용할 수 있다. 또한 자산들의 운용포트폴리오에 적합한 사용자지수를 구성하여 투자를 통해 달성한 수익률에 대한 상대적인 평가기준인 벤치마크를 작성하는 데에도 활용할 수 있다. 또한 부동산 투자시장의 활성화를 위해 도입되어진 MBS, ABS, REITs 등 간접투자상품 들의 활발한 거래를 유도하기 위해서도 시장을 파악하고 예측할 수 있는 정확한 시장정보와 신뢰할 수 있는 다양한 부동산 지표들의 제공은 필수적이다.

주요 정보회사들이 제공하는 자료들을 기초로 시장현황을 대략 살펴보면 서울시에 입지하고 있는 30,000㎡이상의 대형 오피스 빌딩은 100% 사옥으로 사용되는 빌딩을 포함하여 2013년 3월 현재 총 286개, 총 연면적은 약 16,485,000㎡인 것으로 조사되었다. 이중 CBD에 34.4%, GBD에 21.0%, YBD 에 13.8%가 밀집되어, 전체의 약 70%가 이들 세 지역에 분포하고 있다(Savills). 2012년 말 기준 서울에 입지한 대형 오피스는 전체 오피스의 9%를 차지하고 있는 반면에, 중형오피스는 총 639개 동으로 전체 오피스 Stock(동수 기준)의 23%를 차지하고 있으며, GBD, Others, CBD 순으로 많이 분포해 있다. 일반적으로 대형 오피스의 경우 가장 높은 임대료 수준을 보이는 권역은 CBD인데 반해, 중형 오피스는 GBD(월 67천 원/3.3㎡)가 가장 높다1).

최근 5년간 오피스 규모별 간접투자 비중 추이를 살펴보면, 개인 간 거래 위주인 소형 오피스의 경우 평균 간접투자 비중이 8.5%, 2012년엔 0%로 나타났고, 대형 오피스의 경우 5년 평균 72.5%로 간접투자가 대세인 것으로 나타났다. 중형 오피스의 경우 2008, 2009년 간접투자 비중이 20%대였으나 2012년 53.8%까지 증가하며(5년 평균 36.7%) 자산운용사와 기관 투자자들의 중형 오피스에 대한 관심이 높아졌음을 알 수 있다(Meta Plus). 2003~2012년 서울 오피스의 연평균 투자수익률을 추정한 결과를 살펴보면, 2003~2007년 5년간 중형 오피스의 수익률이 23.2%로 가장 높았고, 대형 오피스의 수익률이 20%대로 뒤를 이었다.

장기적으로 10년 평균 수익률은 중형 오피스가 16.3%로 대형보다 약간 높은 수준을 보였다(Meta Plus). 2010년 4분기와 2011년 4분기에 큰 성장을 보인 리츠(REITs ; Real Estate Investment Trusts)시장은 2012년 4분기에 상대적으로 위축되는 모습을 보이고 있다(Mate Plus). 2012년 부동산펀드(REF; Real Estate Fund)의 가속화된 증가세는 2013년 1/4분기 들어 다소 둔화되어 잔존 펀드 수 418건(전분기 대비 3.47% 증가), 펀드 설정 잔액 20.3조 원(전분기대비 4.09% 증가) 수준을 기록하였다. 특히 1/4분기에는 지방 소재 대형 할인점 5개동의 실물자산이 부동산펀드로 설정되었다(Mate Plus). 소형 오피스에 대한 개인 투자자들의 투자 수요가 증가하고 있고, 대형 오피스는 대형 투자자들의 지속적인 주요 관심 대상이 되고 있다면, 중형 오피스는 양 투자주체 사이의 잠재적 관심대상이 될 수 있다고 판단된다. 개인이 투자하기에는 다소 부담스러운 규모, 대형 투자자들이 투자하기에는 다소 아쉬운 규모라고 생각하기 쉬운 중형 오피스에 대한 시장 특성과 투자상품으로서의 가능성을 보다 상세히 분석하여 접근할 시점이라는 것이다. 결론적으로 시장참여자들에게 그들의 투자시야를 확대하고 시장을 보다 깊고 다양하게 볼 수 있는 부동산 지수의 개발과 보급은 투자시장에 새로운 온기를 불어넣고 운용성과에 대한 올바른 회고를 위해 시급히 이루어져야 할 과제라고 생각된다. 본고는 이러한 판단에 대한 보다 구체적인 근거와 개발 필요성을 설명하여 시장 참여자들과 유관기관 간에 공감대를 형성하고자 한다. 이를 위해 국내에서 활동중인 국내외 주요 지수작성기관들이 산출하고 있는 다양한 유형의 시장지수 작성사례들을 소개하고, 국내부동산 투자활성화를 위한 바람직한 지수개발 방향 및 다양한 지수들을 실무적으로 활용할 수 있는 방안들을 소개하고자 한다.

Ⅱ. 국내 상업용 부동산 시장정보 제공현황

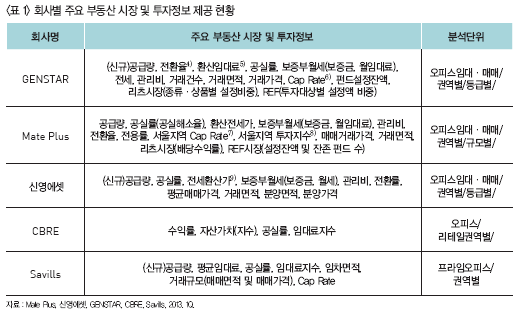

국내 상업용 부동산 시장을 조사하여 중요한 투자정보들을 제공하는 회사들은 적지 않게 발견할 수 있다. 본고에서는 이중 GENSTAR, Mate Plus, 신영에셋, CBRE, Savills 등 5곳을 대상으로 살펴보았다. 우선 시장을 구분하는 기준을 정리해 보면, 상업용 부동산을 크게 오피스 시장과 리테일 시장2)으로 구분하고, 투자권역은 서울을 CBD(Central Business District), GBD(Gangnam BD), YBD(Yeouido BD), Others(3개권역외 서울지역) 등 4개 권역으로 구분하고, 지방은 BBD(Bundang BD) 및 6대 광역시로 구분하며3), 빌딩규모는 소형(9,917㎡, 3천평 미만), 중형(33,058㎡, 만평 미만), 대형(33,058㎡, 만평 이상)으로 구분(Mate Plus)하거나, 빌딩등급을 Prime, A, B, C 네 등급으로 구분하고 있다. 이상과 같이 구분된 권역과 등급별로 주로 분석되어 제공되는 정보들로는 임대 오피스와 관련하여 전세가, 보증부월세(보증금·임대료) 정보가 제공되고, 매매거래에 관한 거래면적과 거래가격 등에 관한 정보가 제공되며, 공통적으로 공실률과 관리비에 대한 정보가 제공되고 있다. GENSTAR와 Mate Plus는 서로 다른 개념과 산식 하에 Cap Rate를 발표하고 있다. 이중 시장가격지수를 발표하고 있는 회사는 CBRE가 자산가치지수와 임대료지수를 발표하고 있고, Savills가 임대료지수를 발표하고 있으나 이 두 회사는 조사표본을 정확히 공개하고 있지 않다. 따라서 현 단계에서는 국내 상업용 부동산 투자수익률에 대하여 권역별, 빌딩등급별은 아닐지라도 종합적인 수익률 정보마저 공개적으로 제대로 제공받을 수 있는 회사는 없다고 판단된다.

물론 주어진 정보들만으로도 전문적인 투자자들을 비롯한 관련 업계 종사자들은 부동산 시장의 수익상황을 어느 정도 가늠하여 투자계획이나 운용성과를 대략 평가해 볼 수는 있을 것이다. 그러나 일반 투자자들에게는 보다 명확한 투자수익률 정보가 제시되어야 투자와 관련한 중요한 의사결정에 유용한 길잡이가 될 것이다. 아울러 전체 포트폴리오 내에서 부동산투자에 대한 자산배분과 포트폴리오 구성 등의 계획을 수립하고 운용자산의 위험관리와 운용성과를 합리적으로 평가해야 하는 기관투자자들에게는 시장수익률지표는 매우 중요한 시장정보 중 하나이다.

Ⅲ. 국내 상업용 부동산 시장지수 개발방안

국내 시장지수를 산출하는 출발점은 기초정보를 어떻게 수집하느냐로 부터 시작될 것이다. 국토교통부는 매년 40억 원의 국가예산을 투입하여 3,155동의 오피스·매장용 빌딩표본을 조사하고 임대사례조사 및 투자수익률 추계결과보고서 작성 발표하고 있다. 따라서 가능하다면 이 상업용 부동산 DB를 활용하는 방안이 우선적으로 고려될 수도 있다. 그러나 현재 이 DB는 대외적으로 거의 공개되지 않고 있다. 아울러 이 조사는 전국을 대상으로 하는 장점이 있는 반면에 기관투자자 등 대형기관들이 투자하는 부동산과는 빌딩의 규모와 등급 상에 있어 적지 않은 괴리가 존재한다. 또한 수집정보의 용도가 투자시장에 유용한 정보를 제공하기 보다는 추계결과에 기초한 전국적인 시세동향과 지역별 시세동향을 단순하게 보여주는 데에 한정하고 있다. 이 때문에 투자포트폴리오 구성이나 성과평가의 기준이 되는 투자시장의 지수를 작성하는 데에는 한계가 존재한다고 판단된다. 따라서 투자시장에 유용한 조사DB를 별도로 수집할 수 있는 미국의 NCREIF와 같은 비영리협회를 새로이 구성할 필요가 있다. 또는 국내에서 활동 중인 영리회사들의 보유정보들을 한곳으로 집중적으로 모아, 이를 기초로 투자수익률 종합지수 및 다양한 스타일의 시장지수를 작성하여 유상 또는 무상으로 제공되길 기대한다. 본고에서는 이와 관련하여 시장정보 집중화, 투자권역 구분, 빌딩등급 구분, 스타일 및 섹터지수 개발 등에 대한 간략한 소견을 제안하고자 한다.

1. 시장정보 집중화

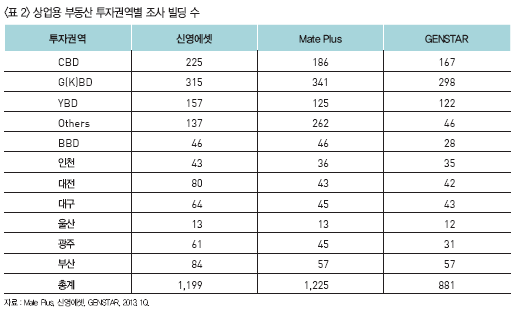

국내에서 부동산 투자시장의 정보를 제공하고 있는 대표적인 회사들로 신영에셋, Mate Plus, GENSTAR 세 곳을 대상으로 이들이 보유한 DB들을 한 곳에 모으는 작업이 필요할 것으로 판단된다. 물론 각 회사들이 조사하고 있는 표본이나 DB내용들이 적지 않게 중복될 가능성도 있지만, 정보의 유형과 양적인 차이가 다소 있을 것으로 보여 진다. 따라서 이를 비교·검토하여 보충한다면 시장수익률을 산출하는 데에 필요한 필수적인 정보들을 한 곳에 모은 유용한 DB를 어느 정도 구성할 수 있을 것이다.

이러한 시장에 존재하는 다양한 정보들을 한 곳으로 결집하는 노력은 정보제공자나 정보수요자들이 상호 Win-Win할 수 있는 정보보안시스템과 정보처리능력을 갖춘 거점조직을 통해서만 성공할 수 있을 것이다. 물론 앞서 언급한 회사들 중 어느 한 곳에서 공동의 영리를 추구하기 위해 다양한 회사의 DB를 취합하거나 단일 회사의 자체 DB를 활용하여 시장에서 필요한 다양한 지수들을 산출하여 제공하는 것도 기대할만 하다. 물론 미국 NCREIF와 같은 비영리협회나 정부 산하 부동산 관련 공공조직들 중 하나의 구심체가 마련되어 시장의 정확한 투자정보들을 수집하고, 이를 기반으로 시장에 필요한 다양한 지수들을 시장참여자들에게 보편적으로 공급해 준다면 부동산 투자활성화에 큰 도움이 될 것으로 판단된다.

2. 투자권역구분

다음으로 투자포트폴리오를 구성하거나 투자전략을 수립함에 있어 지역적 분산효과를 추구하기 위해서는 투자권역별 수익률지표가 중요한 역할을 하게 된다. 이는 마치 해외주식이나 해외채권 투자에 있어서 어느 국가의 주식이나 채권을 어느 정도 포트폴리오에 담아야 효율적인 위험분산 하에서 수익을 극대화할 수 있는가의 문제로 해석될 수 있다. 따라서 시장지수를 산출하기 위한 기초 작업 중 하나는 국내부동산 투자시장의 권역을 구분하는 것이다. 이는 현재 각 회사에서 설정하고 있는 권역구분을 기초로 하여 다음과 같이 투자권역을 구분할 수 있을 것이다. 만약 국토교통부 조사DB를 이 권역별 대상표본으로 재분류했을 때 어느 정도 표본이 확보된다면 정보의 신뢰성과 충실성을 떠나 한 번쯤은 이러한 투자권역별 투자수익률 산출을 시도해 볼 가치는 있다고 판단된다.

3. 빌딩등급구분

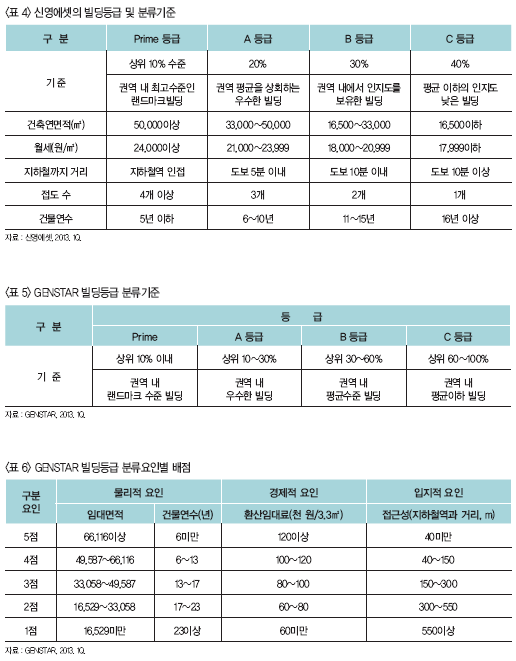

빌딩등급을 구분하는 것도 마치 주식투자에 있어 소형주, 중형주, 대형주에 분산투자를 하고 채권투자에 있어서 다양한 신용등급과 만기채권에 투자를 분산하는 것과 맥을 같이하는 중요한 절차라고 판단된다. 즉, 시장의 수급상황에 따라서 빌딩의 가치와 수익 및 위험구조가 변화하기 때문에 투자빌딩의 등급을 구분하고 이에 따른 각각의 수익률을 산출함으로써 빌딩등급별 수익-위험 프로파일을 형성할 수 있는 것이다. 빌딩등급의 구분은 신영에셋과 GENSTAR의 분류기준이 상대적으로 매우 유용하다고 판단된다.

우선 신영에셋의 경우 임차인이 사무 공간을 선택하는 기준인 임대가격, 건축연면적, 접근성, 인지도, 마감 상태, 쾌적성, 서비스 수준, 관리상태 등의 다양한 요소를 종합적으로 고려하여 4개의 등급으로 분류하였는데, 실제적으로 조사 여건을 고려하여 건축연면적, 월세, 지하철까지의 거리, 접도 수, 건축년수 등의 5가지 항목을 기준으로 전체빌딩을 네 가지 등급으로 분류하였다. GENSTAR의 경우 임차인이 사무공간을 선택하는 기준 중에서 계량화가 가능한 오피스빌딩의 물리적·경제적·입지적 요인에 대해 점수를 부여하고, 각 요인별 가중치를 두어 개별 오피스 빌딩의 점수를 산출한 후 각 지역별로 상위 10% 이내를 Prime, 상위 10~30%를 A, 상위 30~60%를 B, 상위 60~100%를 C 등급으로 분류하고 있다. 아울러 GENSTAR는 지방 오피스 빌딩도 연면적 규모를 기준으로 초대형(66,116㎡이상), 대형(33,058~66,116㎡), 중대형(33,058~16,529㎡), 중형(6,612~16,529㎡), 소형(6,612㎡미만) 등 5가지 등급을 분류하여 분석하고 있다.

이외에도 교보리얼코와 Savills의 경우에도 빌딩등급의 분류기준을 가지고 있지만 상대적으로 매우 단순하거나 특정수준 이상의 빌딩만을 대상으로 한다는 점에서 보편적인 활용도가 다소 낮다고 판단된다. 우선 교보리얼코의 경우 단순히 건축연면적을 기준으로 2만평이상을 Prime, 1~2만평미만을 A, 0.5~1만평미만을 B, 0.5만평 미만을 C등급으로 설정하고, Savills Korea는 CBD, GBD, YBD의 3개 주요 권역에 위치한 30,000㎡ 이상 빌딩 중 상대적으로 우수한 빌딩을 프라임빌딩이라고 정의하고, 연면적과 위치, 접근성, 가시성, 인지도, 임차인, 준공연도, 빌딩시설, 관리상태 등을 종합적으로 고려하여 오피스 빌딩의 등급을 A, B로 정의하고 있다.

4. 스타일 지수 개발

스타일지수는 ’90년대 이후 본격적으로 개발되어 왔다. 스타일지수의 주요 기능은 유사한 위험/수익률의 특성을 보이는 빌딩그룹들을 형성하여 그룹별 시장지수를 산출하는 것이다. 이는 주식시장에서 흔히 볼 수 있는 대형주펀드, 소형주펀드, 가치주펀드, 성장주펀드 등과 같이 스타일투자를 가능하게 하는 것이다. 일반적인 해외 부동산 투자시장에서는 3가지 스타일(Core, Value Added, Opportunistic)구분에 관한 공감대가 어느 정도 형성되었다11). 이러한 스타일 구분은 앞서 소개한 투자권역별, 빌딩등급별 구분과 결합하여 다양한 목적의 스타일 하부 지수(style sub-indices)를 생산하게 함으로써 투자시장의 현황과 성과를 보다 상세하게 분석하는 도구가 될 수 있다. 이러한 스타일지수 분석을 통해 펀드매니저와 투자자들은 정형화된 스타일 그룹별 투자배분을 통해 다양한 부동산 포트폴리오를 구성할 수 있는 수단이 될 수 있다. 또한 스타일지수는 각자의 포트폴리오 구성에 따른 일종의 사용자 벤치마크지수(Customized benchmark Index)를 산출하여 보다 합리적인 성과평가 지표를 작성하는 데에도 유용하다. 외국 주식시장의 경우 S&P Dow Jones Indices, Russell Investment, MSCI Barra, FTSE International 등과 같은 투자지수 제공업체들이 현재 각종 스타일지수를 생산하고 있다.

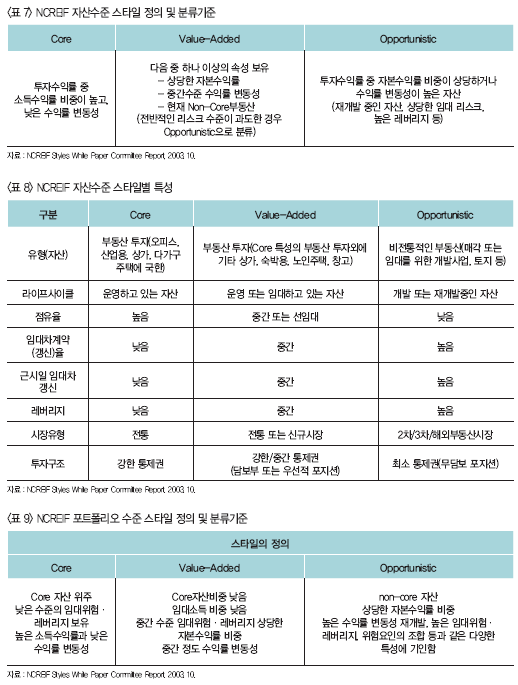

이와 유사하게 해외 부동산 시장에서도 포트폴리오 투자의 관점으로 부동산 스타일지수를 개발하고 있다. 대표적인 사례로 NCREIF(2003)에서는 자산섹터, 라이프사이클, 임대율, 레버리지 등과 같은 다양한 요인들을 고려하여 Core, Value-added 및 Opportunistic로 스타일을 구분하고 있다12). NCREIF(2003)에서는 스타일 구분기준을 구체적인 수치보다는 정성적인 평가 측면에서 접근하고 있는데, 이 분류기준은 투자자 또는 펀드매니저마다의 부동산투자의 스타일에 관한 차별화된 시각을 표준화하는 초창기의 시도라고 할 수 있다. NCREIF(2003)에서 제시하는 스타일 분류를 자산수준과 포트폴리오수준으로 정리하면 <표 7>~<표 9>와 같다.

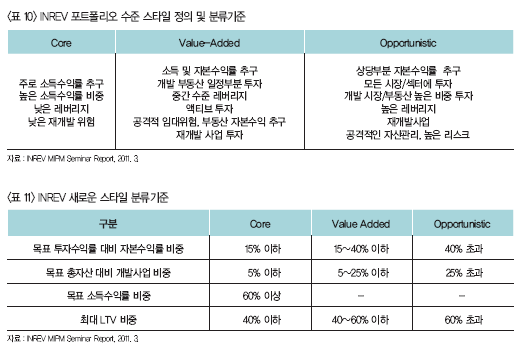

유럽에서도 학계와 실무업계를 중심으로 이에 관한 많은 연구들이 수행되고 있다. 특히 INREV은 2004년에 스타일지수에 관한 연구를 시작하여 비상장 부동산펀드에 대한 스타일(Core, Value-added 및 Opportunistic)을 구분하는 주요 요인들로 목표 레버리지와 목표 IRR을 제시하였다. Core 자산은 12% 미만의 목표 IRR과 0~60%의 레버리지 수준으로 정의하였고, Value added 자산은 12~17.5%의 목표 IRR과 30~70%의 레버리지 수준으로 정의하였으며, Opportunity 자산은 18~25%의 목표 IRR과 60~100%의 레버리지 수준으로 정의하였다.

그러나 이 요인들은 2007년의 글로벌 금융위기에서 부동산의 기대수익률 하락과 수익률 대비 레버리지 상황이 변화함에 따라 재조정되었고, 2009년에 스타일 구분과 관련한 리스크 요인으로 자본수익률 추구 비중, 재개발 활동, 레버리지 비율(LTV 비율), 분산투자 자산유형 및 지역(국가) 수 등으로 정리하였다.

이에 INREV Style Framework에서는 펀드매니저에 의해 구분되는 ‘fund activity'를 강조하기 위해 부동산의 투자스타일을 레버리지, 개발 위험, 투자수익률 대비 소득수익률 비중, 국가리스크, 섹터별 리스크, 분산투자 등 6가지 리스크 요인으로 구분하는 기준을 마련하였다. 또한 INREV은 2011년에 ’Robust, Workable, Enduring’13) 세 가지 기본원칙을 유지할 수 있는 새로운 스타일 분류 기준을 제시하였다. 이 구분기준은 3가지 정량적인 리스크 요인에 기초로 구분의 경계선이 명확하도록 설계하였다.

INREV의 새로운 펀드 스타일 분류기준은 NCREIF와 달리 리스크 요인에 관한 정량적인 분류기준을 제시하고 있어 실무적 활용도가 높다고 판단된다. 그러나 이 스타일 분류기준도 모든 리스크 요인을 포함하고 있지 않아 변화하는 투자환경에서 부동산의 이질성, 투자전략의 다양성, 투자자의 성향에 따라 다양하게 나타날 수 있는 모든 리스크 요인들을 포괄하는 과제를 안고 있다. 따라서 향후 부동산 시장에 관한 다양한 리스크 요인을 정확히 파악할 수 있는 투자정보가 체계적으로 구축된다면, 이를 기초로 관련한 후속연구가 지속적으로 이루어질 것으로 예상된다.

Ⅳ. 결론 및 시사점

장기투자자 관점에서 주식 및 채권과 같은 전통적인 투자수단을 보다 다각화하고, 인플레이션 헤지수단으로 유용한 부동산에 대한 투자는 연금과 보험 관련 기관투자자들에게 매우 매력적인 투자수단이 되고 있다. 그러나 그동안 기관투자자들은 대형 오피스에만 치중된 관심을 꾸준히 보여 왔다. 반면에 최근 지속되고 있는 저금리 추이와 베이비부머 세대의 은퇴 시점이 맞물리면서 서민들의 재테크 수단으로도 중소형 상업용 부동산, 특히 작은 규모의 소형 오피스 빌딩에 대한 투자 관심이 증가하고 있다. 서민들의 입장에서도 일반 주거용 부동산보다 은행담보대출이 쉽고, 낮아진 금리 때문에 은행에 돈을 넣어두기보다 대출을 받아 투자하는 것이 더 높은 수익을 거둘 수 있기 때문이다. 특히 소형 오피스의 경우 규모가 작아 관리와 개발, 구매와 재매각이 용이하여 개인 자산가들의 접근이 쉬운 장점이 있다.

시장의 기능 중 하나는 투명하고 객관적인 정보를 시장참여자들에게 원활하게 제공하여 원활한 수급과 다양한 투자가 이루어지도록 유도하는 것이다. 그러나 주식이나 채권 등의 전통적인 투자시장과 비교할 때 시장에 제공되는 정보의 양과 질이 아직 많이 부족한 현실이다. 본고에서는 부동산 투자활성화를 도모하기 위한 하나의 수단으로 시장지수 개발에 대한 다양한 의견들을 정리해 보았다.

본고에서 제시하고자 하는 결론은 첫째, 시장에 존재하는 다양한 정보들을 한 곳으로 결집하는 노력이 필요하고, 이 과정에서 정보제공자나 정보수요자들이 상호 Win-Win할 수 있는 거점조직이 필요하다. 미국 NCREIF와 같은 비영리협회나 정부 산하 부동산 관련 공공조직들 중 하나의 구심체가 조속히 필요하다는 것이다. 둘째, 국내부동산 시장을 표준화된 투자권역별로 구분하고, 빌딩등급에 대한 정형화된 분류기준을 표준화하며, 국제적인 추세를 따라 Core, Value-added, Opportunistic 등으로 구분된 스타일 지수를 개발하여 투자시장 수익률과 투자위험을 보다 세분화하여 파악할 수 있는 시장정보 작성체계를 갖추어야 한다는 것이다.

투자의 활성화는 시장을 쉽게 이해하고 투자와 관련한 의사결정에 직접적인 영향을 미칠 수 있는 객관적인 정보들이 다양하게 제공됨과 동시에 시장참여자들이 이러한 정보에 쉽게 접근할 수 있는 사회적 인프라가 조성되어야 할 것이다. 거시적으로 세제혜택이나 금융지원제도도 필요하지만 실제 어느 곳, 어떤 스타일의 부동산을 매입함으로써 투자자의 위험선호도와 기대수익 수준에 따른 성공적인 투자를 실행할 수 있는지 관련 정보를 정확하게 제공할 수 있는 시장기반을 마련하는 것도 정부차원에서 고려해 봐야 할 부동산 활성화 대책 중 하나라고 판단된다.

<참고문헌>

박연우·방두완, 국내부동산 가격지수 개발방향, SIRFE Occasional Paper 11-P01, 2011.

INREV MIPM Seminar Report, 2011. 3. 9.

Mate Plus, 「Mate Plus Market Report」, 2013. 1Q.

신영에셋, 「Offiscope」 2013. 1Q.

GENSTAR, 「Office Market Report」, 2013, 1Q.

CBRE, 「Seoul MarketView」, 2013. 1Q.

Savills, 「Briefing Seoul office sector」 2013. 1Q.

NCREIF Styles White Paper Committee Report, 2003. 10.

'■ 부동산 투자론' 카테고리의 다른 글

| 부동산 안전투자의 기본적 고려사항.정부나 공기업이 추진하는 개발계획안만 믿고 돈을 묻는 건 위험천만? 무조건 ‘싼 매물’을 잡아야 (0) | 2015.10.23 |

|---|---|

| 초저금리시대 부동산투자.◇"강남 아파트 더 오르기 힘들 듯" ◇"대학가와 역세권 상가가 알짜".서울역세권 중소형아파트 월세 .등 (0) | 2015.10.18 |

| [투자의 심리학] 부동산시장에서의 행동편향(behavioral biases)적 오류ᆞ ‘비이성적 과열(irrational exuberance)’ 현상을 종종 목격 (0) | 2015.08.21 |

| NPL 유동화 현황 및 발행구조에 대한 이해. ABS 의 재유동화 문제 등 (0) | 2015.05.28 |

| FFO. RevPAR, NPL 대위변제, 신탁저당권.ADR (0) | 2015.05.26 |