수수료 수익 급증, 신탁보수 360억·토지신탁 92억 등

이 기사는 2017년 03월 29일 13:23 더벨 유료페이지에 표출된 기사입니다.

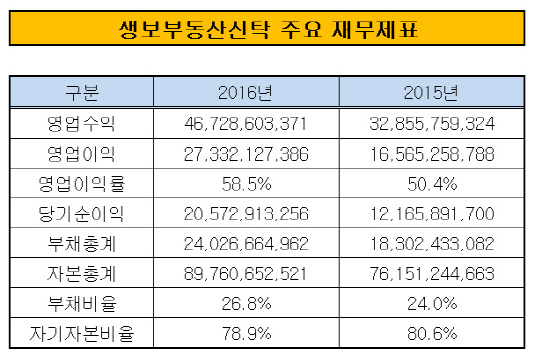

생보부동산신탁이 지난해 부동산 시장의 호황을 등에 업고 설립 이후 최대 실적을 달성했다. 영업수익은 최초로 400억 원을 돌파했고 영업이익률은 50%를 웃돌았다. 토지신탁과 담보신탁, 대리업무보수 등 수수료 수익 급증이 실적 호조로 이어졌다.생보부동산신탁은 지난해 영업수익 467억 원을 기록했다. 전년(328억 원) 대비 42.2% 늘어난 금액이다. 영업이익도 2015년(165억 원)에 비해 100억 원 이상 증가한 273억 원으로 집계됐다. 영업이익률은 58.5%를 기록해 전년(50.4%)에 비해 8%포인트 상승했다. 당기순이익도 121억 원에서 205억 원으로 증가했다.

|

각종 재무제표 수치도 더할 나위 없이 양호했다. 자본총계가 897억 원인 반면 부채총계는 240억 원에 불과해 부채비율은 26.8%를 기록했다. 자기자본비율도 78.9%로 적정 수준(50%) 이상이었다. 재무건전성을 나타내는 영업용 순자본비율(NCR)은 금융위원회가 권고하는 최소비율 150%를 10배 이상 뛰어넘었다. 생보부동산신탁은 지난해 NCR이 2043.1%에 달했다. 영업용 순자본이 655억 원인 반면, 총 위험액(시장+신용+운영)은 32억 원에 그쳤다.

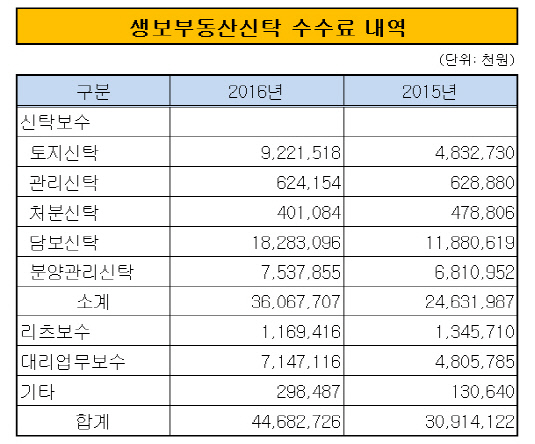

생보부동산신탁의 실적 호조는 본업인 신탁보수의 급증 덕분이다. 지난해 신탁보수는 360억 원으로 전체 영업수익의 77%를 차지했다. 전년(246억 원)에 비해 46.4% 늘어난 금액이다. 신탁보수 중에서도 가장 큰 비중을 차지한 것은 단연 담보신탁이다. 182억 원으로 절반을 넘었다.

담보신탁은 부동산 소유자가 본인 혹은 제3자를 위해 부동산을 신탁회사에 위탁하고 수익권증서를 발급받아 금융기관에 담보로 제출해 대출 또는 지급보증을 받는 신탁을 말한다. 금융기관에 근저당설정을 할 필요가 없어 부동산 운용이 자유롭다는 것이 장점이다. 근저당설정에 비해 비용도 저렴하고 절차도 간단하다. 주로 대규모 택지 개발에 담보신탁을 활용하곤 한다.

|

담보신탁의 뒤를 이어 토지신탁이 92억 원을 기록했다. 전년(48억 원)에 비해 두 배 가까이 증가했다. 토지신탁은 공사기간과 분양기간 중 진행률에 따라 보수를 나눠 받고 분양률이 기대 이상으로 좋을 경우 성과보수를 받기도 한다. 신탁회사가 자신의 고유계정 자금을 투입하는 차입형 토지신탁에 비해 리스크가 적기 때문에 보수율이 20~60bp로 낮은 편이다.

부동산 신탁사 관계자는 "상당수 부동산 신탁사들의 양대 수익원은 담보신탁과 토지신탁"이라며 "리스크 수준을 잘 판단해 얼마나 많은 신탁 계약을 체결하느냐에 따라 영업수익과 영업이익 규모가 달라진다"고 말했다.

생보부동산신탁은 대리업무보수로도 71억 원을 벌어들여 짭짤한 수익을 올렸다. 대리업무보수는 위탁자의 분양대금을 관리, 집행하거나 컨설팅을 맡아 발생하는 수수료를 말한다. 금융권의 사무수탁회사와 비슷한 역할을 담당한다. 업무 범위가 넓어 연간 보수율은 20~100bp로 천차만별이다.

부동산 신탁사 관계자는 "선분양하는 아파트와 오피스텔, 상가 시행사는 주택도시보증공사에 분양보증을 받는 동시에 부동산 신탁회사와도 계약을 체결해야 한다"며 "이 때 담보신탁과 자금관리 대리사무(부동산 신탁사의 대리업무보수에 해당) 계약을 함께 맺는다"고 말했다.

'부동산 신탁·공동개발' 카테고리의 다른 글

| 확산되는 신탁방식…흑석11구역도.서울 재개발에선 첫 도입.중도해지때 비용정산 분쟁 소지…신탁방식도 맹신은 금물 (0) | 2017.04.13 |

|---|---|

| 한강시네폴리스 협약.민간사업자 컨소시엄" 국도이엔지 24억원 납부.국제자산신탁이 마지막으로,.이행보증금 총40억원 완납...사업 탄력 전망 (0) | 2017.04.05 |

| 신영·대신證, 유언신탁시장 도전장. 예금·펀드 등으로 운용.사망후.상속인에게 지급,하나.삼성도재개? .금융위도 신탁상품 확대 지원 (0) | 2017.01.12 |

| 여의도 시범아파트 재건축 탄력…서울 대단지 첫 ‘신탁 방식’ 신탁 방식 재건축’ 사업 추진 속도 빨라…해결사로 급부상.신탁 수수료는 부담 (0) | 2016.12.06 |

| 신탁 및 공동개발의 부동산 토지 개발 방식 5가지 (0) | 2016.11.21 |